最近網路有人寫了一篇美股定期定額9年績效超棒,所以投資就是被動投資,隨便買、只要買ETF報酬率就會高的升天,我看完只覺得這種事後諸葛亮的文章,也能成為網路神文,在下實在是佩服。

以下5點告訴你ETF投資大師的真相…

(1) 2007年初開始定期定額美股到現在當然賺超多→ 簡直是廢話

(2) 那如果你在九年前定期定額的是新興市場你還會薛海???

(3) 相同的內容我的好朋友哥倫布怎麼說:

他只是強調定期定額的操作心法,只要堅持走過谷底、發展出微笑曲線,就能夠獲得正報酬,至於投資什麼商品都是一樣的概念,而不是事後諸葛的告訴你美股買9年薛海。

延伸閱讀:定期定額投資心法:看完後讓你有一顆強心臟

(4) 股市是不可能達成隨便買、隨便出就能獲利的結果,因為如果你認為明天會發生什麼事情永遠不知道,股價永遠無法預測,那你怎麼知道你退休的時候,或者是需要用錢的時候,股價是高點還是低點。

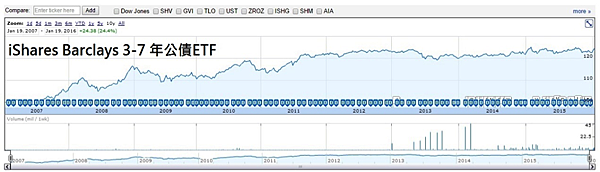

但是公債類的ETF在長期相對有可能達成隨便買、隨便賣的時候,淨值高於原本的價格,因為他本身就是非常保守的商品,只是求個安穩,而不求大好、或是井噴。聽說該位美股買9年薛海的投資大師,據傳8成都是買債券類的商品,還是以公債與投資級為主,高收益與新興市場債很少,但是他卻告訴你投資美股可以薛海,然後一堆人分享,這社會的投資人還真好騙,至於他本人到底有沒有美股定期定額9年,我就不得而知。其實說真的,如果只要買公債與投資級債的ETF,大家真的不需要花好幾千元去上課。

(5) 該位大師素材以開課高收費著稱,這幾年來除了每天砲轟基金費用很高以外,對於市場從來沒有任何看法,但是卻被大家奉為台灣ETF投資大師。近期這位大師出了一個嫡傳弟子,每天花錢買FB廣告說ETF好棒棒,其實說穿了也是仲介大家去開戶,然後賺一點抽頭費,另一邊告訴大家投資不要問大師,自己隨便買,只要長期投資、費用降低就好棒棒,我看了只能直搖頭,社會上的人多半願意聽假話,而不願意聽真話。

投資要走的長遠其實還是要靠紀律投資,而不是隨便買、只要放在那邊他就會長大,然後隨時賣出都賺錢,除非你買的是公債類的商品,如果是這樣真的不用花好幾千元去學怎麼買~

這邊免費大放送上圖的 ticker: IEI ←挖這個ticker價值好幾千元啊!

iShares Barclays 3-7 Year Treasury Bond

http://www.google.com/finance?cid=713555

最後不免要說一個台灣人投資習性的事實,台灣人投資總是喜歡一窩蜂,所以基金公司多半會推一樣的商品就在於好賣,反正大家都一窩蜂,賣什麼都不重要,重要的是能賣出去。

這幾年各大銀行與基金公司零售,其實有推一個策略叫”母子基金投資法”,個人認為散戶們就該使用這樣的投資策略,就能夠達成長期的報酬優於上述的一堆奇奇怪怪的內容,因為他賣的是紀律、是策略,而不是特定商品與市場。但是這樣的策略台灣人卻不買單,因此主推這種專案的人大多是以失敗收場,可見台灣人多半喜歡聽那種買了一定可以快速薛海的假話,卻不願意理解真正可以在長期獲利的策略。

母子基金投資法簡易邏輯如下:

- 先單筆投入100萬買一個月配息基金(母基金),風險高低照個人喜好。

- 每月配息金額當成定期定額本金投入一股票型基金(子基金)。

- 設定停利點(多少一樣按照個人風險偏好),出場後再回母基金。

如果沒有100萬的人就改為子母基金投資法:

- 每月5000元定期定額投入一股票型基金(子基金)。

- 設定停利點(多少一樣按照個人風險偏好),出場後回母基金。

- 母基金會配息給你,初期可能不多可能是1000元,再搭配原本5000的投資金額,每月投資部位就可以放大至6000元,如此反覆1的做法。

這樣的策略在ETF其實也都是一樣,並沒有特定分什麼商品,所以個人還是相信投資紀律才是勝負關鍵,其餘的什麼ETF超級棒的包裝都是為了賺你錢吧~ (攤手+笑)

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)