瑞信的AT1吃龜苓膏事件,重新燃起了市場對於應急可轉債的求知慾,應急可轉債到底要如何應急?與特別股跟可轉債又有什麼差別?以下讓我跟大家說明三者的差異。

[名詞補充]

AT1(additional tier 1)債券,這是一種特殊的債券,起源是在2008年金融危機之後,政府拿出納稅人的錢來拯救金融業(Bail-out)引發市場不滿,因此衍伸出新的一種資產類別,當銀行資產負債表的數據出問題,這類資產會優先被減記或是轉換成股權,作為危機時自救的緊急處理(Bail-in)。

這類資產在歐洲通常會是Coco Bond (Contingent Convertible Bonds),中文是應急可轉債,它的功能從名稱上來看應該很明顯了,2016年德銀的CoCo危機,就是來自於德銀經營上出現嚴重虧損,投資人擔心他們的CoCo Bond會遭受較大損失。

產業分佈

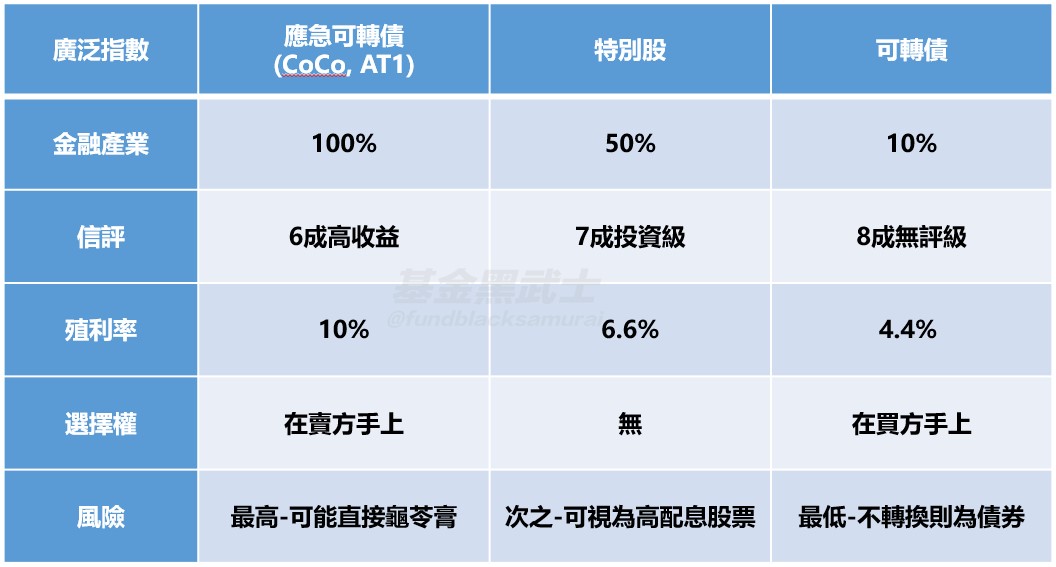

應急可轉債:這類資產主要來自於2008金融海嘯後,為了做為金融業資本的補充工具,因此全部為金融產業。

特別股:此類資產已經行之有年,在歐美市場屬於小眾資產,名稱為”股”,但是卻有相對穩定的息收,故俗稱為混血證券。

可轉債:公司發行可轉債可達成某特殊目的需求,主要的概念在於買方擁有轉換的權利,因此資金成本較低。而買方有機會轉換為股票轉取資本利得,因此發行以科技股與成長股為主。

信評比較

應急可轉債:4成投資級/6成非投資級,雖然金融業多為投資等級,但應急可轉債的信評會比其債券信評低上1-2階,因此有6成為非投資等級。

金融特別股:7成投資級/3成非投資級,以金融特別股來看,因為本身為”股權”,並不具備債券特性,因此以投資等級為主。

可轉債:1成投資級/1成非投資級/8成無評級,可轉債為特殊發行目的,且發行多為科技與成長股,以降低資金成本,同時為了節省信評費用,因此可轉債多為無評等。

殖利率vs風險

- 應急可轉債約當殖利率:10%

- 金融特別股約當殖利率:6.6%

- 可轉債約當殖利率:4.4%

為什麼應急可轉債與可轉債的利率差異這麼大:

- 應急可轉債=債券+股權(賣出賣權)→收益率增加

- 可轉債=債券+股權(買進買權) →收益率減少

就以上選擇權的角度可以得到以下結論:

- 利率的角度:應急可轉債>特別股>可轉債

- 風險的角度:應急可轉債>特別股>可轉債

應急可轉債:由於有可能被銀行拿去”應急”,甚至減計吃龜苓膏,因此風險最高。

金融特別股:特別股的風險第一為暫停配息,第二就是跟著股價震盪,當然如果股票下市,特別股也會完蛋,所以風險其次。

可轉債:由於轉換權利在買家手上,如果企業經營不佳,但不至於違約倒閉,則投資人依舊可以收到利息。此外部分可轉債甚至有擔保品,用以降低資金成本,因此可轉債風險最低。

結論

就資產分類上,應急可轉債、特別股、可轉債屬於近親,但是投資內容不全相同。一樣老話一句,資產沒有好壞,只有適合與否,適度的資產配置與風險分散都是必要的作法。

此外、由於上述三個資產都是近親,大家也不要親易相信什麼擁有穩定息收、又有資產成長的機會,投資基本上就是一分風險一分報酬,而且沒有白吃的午餐。

無論你喜歡的是特別股、可轉債、或者是應急可轉債,請統一將它們都認定為高風險資產,甚至風險還比高收益債更高,如果有這樣的認知之下,大家對於資產的風險報酬都沒有誤解了之後,你還想投資那肯定是沒有問題!

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)