日本央行背景

日本是成熟市場中最後一個還在堅持低利率的國家,鴿派態度讓日圓自3月初一路貶值至10月底,貶值幅度約為30%。

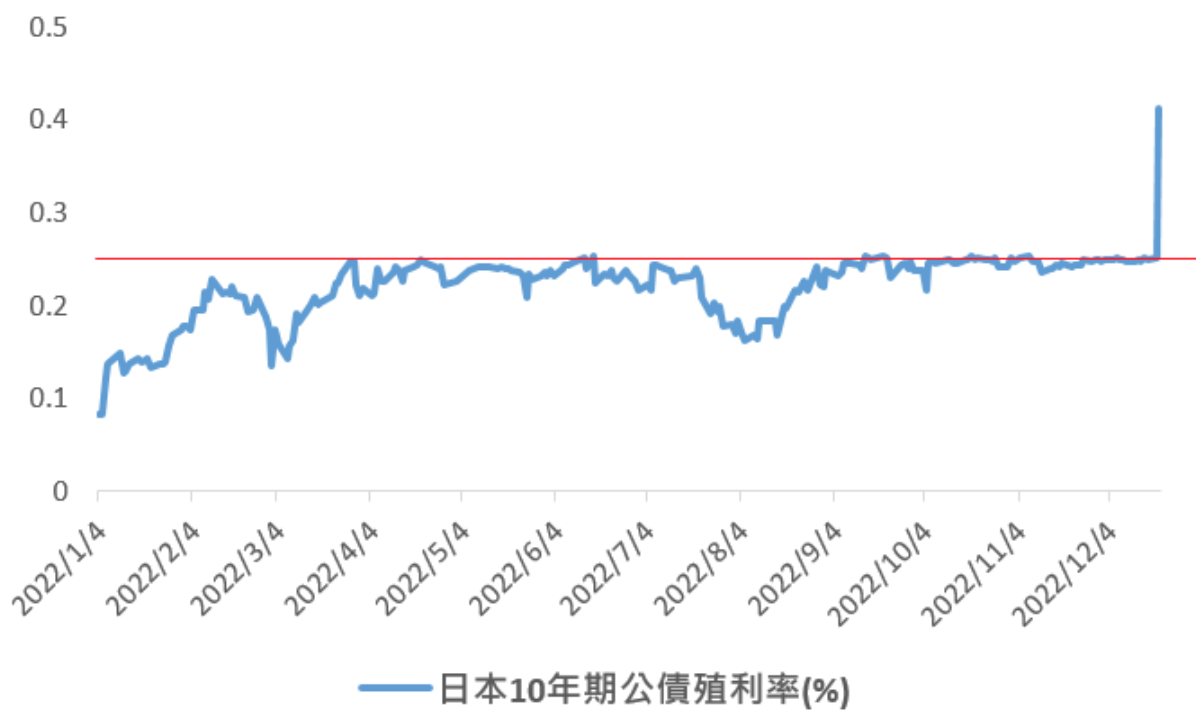

日本央行一直實施殖利率控制政策(YCC, Yield Curve Control),目的是藉由控制(壓低)長天期公債殖利率,讓市場充斥更多資金,刺激經濟發展。

YCC政策作法:

- 短期利率(央行政策利率)維持在-0.1%

- 10年期利率大致維持在0%左右

- 允許10年期利率在+-0.25%波動

日本央行做了什麼?

- 政策利率維持在-0.1%不變

- 維持10年期利率目標在0%左右

- 日本央行把殖利率目標區間上限提高到0.5%左右,高於原本的0.25%

- 把1-3月的公債購買規模從7.3兆日圓提升至9兆日圓

- 針對1-5年期債券展開無限量購債

日本央行的理事曾在5月提出,允許10年期公債殖利率波動擴大等同於「實質上進行升息」,但實際上這種作法相比於升息仍相對溫和,動作並不算大。然而對於一直保持鴿派的日本央行來說,這個舉動已經帶有很大的意義,也是市場如此劇烈反應的原因,在此政策出檯之前,幾乎所有的市場分析師都預期日本央行將會維持原本的政策。

為何影響市場/對市場影響為何?

對日本國內市場:

- 市場認為日本央行可能「相對」靠向鷹派,日圓大漲、日股下跌

- 增強對短天期公債購買規模,短天期殖利率可能更低,或至少持平,長天期公債則可能更高,殖利率趨陡對金融股有利

對國際市場

- 最為寬鬆的日本都似乎要走向緊縮,強調了全球的通膨壓力,可能讓亞洲信用債市場承壓。

- 日本控制10年期公債殖利率,讓其成為全球借貸成本的錨,並把日本的借貸成本維持在世界的低標,但往後這部分可能會產生變數,對於全球市場產生更多不確定性的變數。

- 日本投資人擁有大量海外資產,殖利率變化可能讓這些投資人有動力將資金匯回日本,等同於大量資金將從海外市場流出。

黑田東彥說了什麼?

日本央行行長黑田東彥指出,今天的做法主要是為了因應市場波動上升,因為海外震盪衝擊了日本市場。今天的做法並非升息,也不代表退出或放棄YCC政策,目前仍需要通過貨幣寬鬆來支持日本經濟,並且必要的時候會毫不猶豫加大寬鬆,不認為後續會需要進一步擴大殖利率區間。

對於黑田東彥的談話,從日圓匯率來觀察,雖然稍微貶值0.5%,但相比於今天日圓快速升值超過3%來看,顯然市場對於黑田東彥的記者會談話並不買單。

沒人預料到的政策?

日本央行在週二放寬利率10年期公債殖利率區間,從+-0.25%提升至+-0.5%。作為成熟市場最為鴿派的國家,此一舉措不亞於美國聯準會突然加速升息,引發市場一系列的動盪,為什麼他們會這麼做呢?最可能的原因如下。

日本政府與央行有可能在明年修改簽訂近10年的協議,協議內容是將通膨推升至2%。假使修改協議的事件真的發生,市場除了評估協議重訂的影響之外,由於日本央行將在2023年4月選出新的主席,因此市場更可能把日本央行態度由鴿轉鷹的可能性也考慮進去,進而造成公債市場更大的賣壓。

公債市場更大的賣壓可能導致的嚴重結果:

- 日本央行為了將殖利率壓在+-0.25%的區間,必須加大債券收購的力道,這個舉措將導致日本的公債市場流動性降低,且體質更加脆弱。

- 如果公債0.25%的政策被打破,在市場賣壓之下才被迫提升到0.50%,那麼市場的禿鷹嗅到機會,可能會加入打擊日本公債,進一步破壞市場平衡,甚至逼日本央行不得不改調整殖利率控制政策(YCC)。

日本央行前兩天的做法,雖然讓市場非常意外,但影響也相對有限,從日本10年期公債與日圓在這兩天都有所反彈,也可以看出這點。從近期來說,雖然是天外飛來一筆,但超前部屬的角度來說,確實是合理的作法。

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)