過去10年台灣月配息基金熱銷,各種類型的基金都要推出月配息,透過類似月薪的概念,幫投資人創造現金流。事實上一直以來,小黑苦口婆心的跟投資人說,不要追求高配息,因為高配息會傷害長期的報酬率。

以台灣最具代表性的0050 ETF的市值高達1900億台幣、0056 ETF的市值接近800億台幣來看,我們發現在台灣存前2大ETF的人,至少這些2700億台幣的錢,他們不需要月配息,基本上每年配息一次還是能接受的作法。

如果再把其他的台股ETF納入,那麼這些錢想必遠高於這個數字。因此就長期資產累積的角度,或者是小資族存股的角度,月配息絕對不是一個好選擇,因為這會損害資產的長期增長,配息率越高、損傷越高。

台股配息要課稅–如何降低繳稅的金額?

一般而言,台股個股的配息與台股基金配息,都必須要算入計入綜合所得稅,以及繳納二代健保,因此領越多息的人當然就必須要繳納更多的稅。繳稅是國民的義務,每個國民都應當誠實納稅,此點無庸置疑。但是目前我國的證券交易當中,資本利得仍然是『免課稅』的情形。

因此復華台灣好收益基金首創,有賺才分紅的機制,簡單說基金的配息都是建立在基金有賺錢之下,將『資本利得』返還給投資人,因此投資人收到配息的時候,並不用納入綜合所得稅,也不需要繳納二代健保。(關於相關配息制度詳解,我在另一篇文章有寫過:請點我)

復華台灣好收益基金特色簡單整理如下:

-

資本利得獲利才分紅,獲利一半分紅配息給投資人。

-

確保長期配息不蝕本金,配息後淨值仍需維持10元以上。

-

短期每半年獲利分紅驚喜、長期持有累積資產成長。4資本利得,非股息免綜所稅。

基金績效如何?

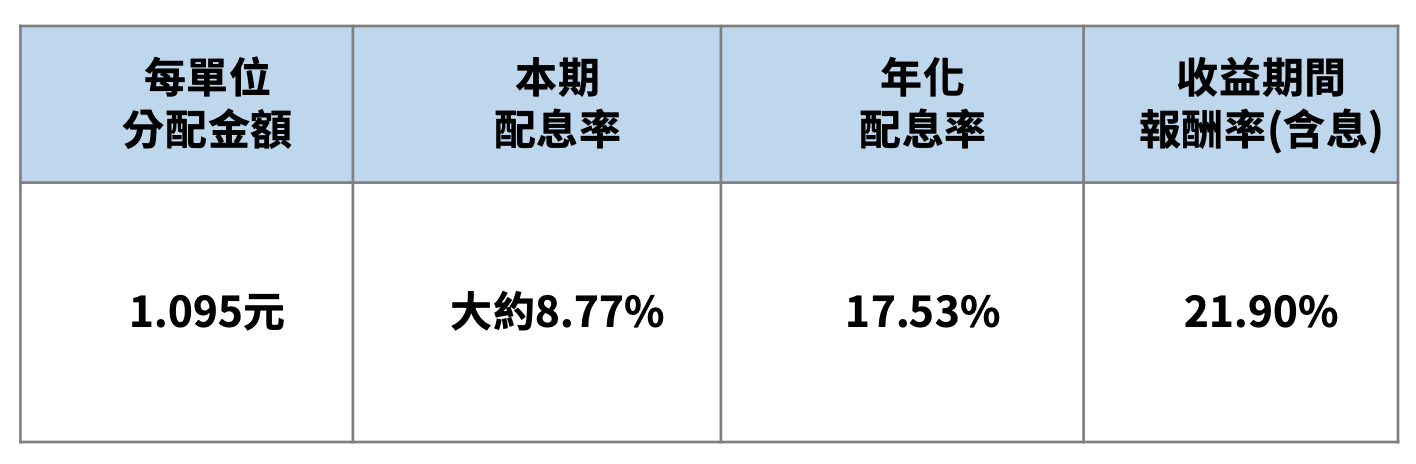

復華台灣好收益基金於2021年1月11日才成立,觀察經理人進場進度,一直到3月初才達九成布局,成立半年後就繳出亮眼的成績單,上半年台股市場火熱,這檔基金雖然較晚進場,但上漲仍超過20%,完勝各大主要的台股指數,顯示經理人追求總報酬極大的策略,不受高股息股票的限制,的確幫投資人創造了非常優異的超額報酬。

基金成立至2021/07/31 |

含息總報酬 |

復華台灣好收益基金 |

21.90% |

台灣加權股價指數 |

12.31% |

道瓊台灣高股息30指數 |

10.89% |

富時台灣50指數 |

5.65% |

本基金8月初即配發第一次利息,年化配息率已也超過10%,相信年初有買的投資人,應該都會很滿意。

適合什麼樣的族群?

這邊小黑幫大家整理一下,如果你是以下的幾種人,那麼你可能適合這樣的基金:

-

退休準備族-短期領分紅驚喜、長期可望累積收益

-

台股基金愛好族-經理人每半年評估分紅,目標控管風險溢酬,追求超額報酬同時亦掌握逢高停利原則,幫投資人入袋為安。

-

擔心台股正逢高點,不知如何操作,交由經理人專業判斷評價位置,適度挑選低本益比、高成長性類股。

貼心提醒:基金分紅機制請詳閱公開說明書

結論

你如果會投資美國科技股基金、那麼絕對不能錯過台股基金!

過去幾年美國科技股基金表現強勁,連帶著以科技股為主的台股,也是連年創下歷史新高,表現更是大幅優於新興市場指數的表現。而透過王牌經理人的操作 (同時也是績效長期表現亮眼-復華中小精選基金經理人) ,將能夠有效超越大盤,替投資人創造更好的超額報酬!

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)

這檔分紅機制,沒有配出來的資本利得,會併入本金嗎?

在下次審視資本利得時要扣除嗎?

ex

1/1 本金10

7/1 漲到14 這半年間資本利得4

如假設分紅50% 分2 剩餘2

情況1.

這2要併入本金->7/1起本金變為12

假設再半年後(隔年1/1)漲到14

那資本利得為14-12=2

還是

情況2

這2不併入本金,先再投入,待半年後在一樣拿出來當資本利得看?

7/1起本金為10+2(資本利得再投入)

假設再半年後(隔年1/1)漲到14

那資本利得為(14-12)+2=4

(1)首次分紅,分一半、一半經理人繼續投入

(2)下次分紅,以首次分紅7/31結算日後淨值為基準,我記得應該是11塊多,明年2月結算前淨值要超過11塊才是這半年正報酬可以分紅。否則這半年負報酬,要分紅就是得從本金拿違反基金設計初衷。

(所以下次分紅的基準不是發行價10塊喔,而是結算後淨值回跌的11塊多)