在講退休理財新趨勢之前,先來說明一下退休給付制度在全球各個國家當中,政府給予勞工退休金的方式,大致可以分為2大類:

1 確定給付制:在早期由於一般民眾投資觀念不足,因此由政府代為投資,進而給予民眾一個確定給付的金額。但是這樣的制度,由於早年基準利率高,因此確定給付的金額也過高,導致各國財政負擔龐大。此外、政府代為投資的績效有時也不盡理想,因此也拖累整體的投資報酬率。導致各國政府也開始調降確定給付的金額,以舒緩財政支出,因此確定給付制也開始變得不確定。

2 確定提撥制:近年來大眾的投資觀念越來越充足,因此確定提撥制就站上了退休規劃的主舞台。所謂的確定提撥制的意思是,每月固定提撥一個金額,投資標的由投資人自行決定。此舉可以避險政府部門投資效率不佳,同時還可以自己掌握自己的退休規劃。

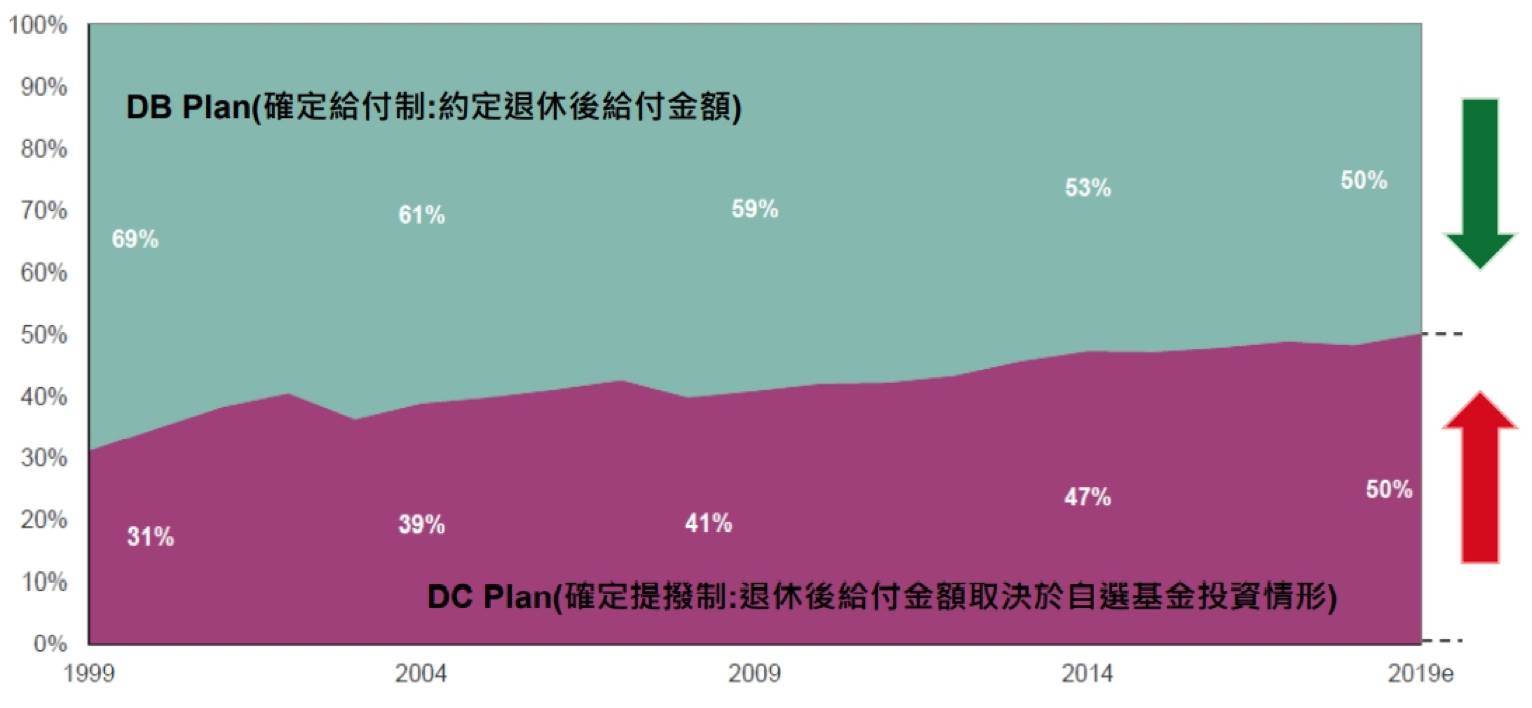

管理顧問公司韋萊韜悅 (Willis Towers Watson)指出,20年前全球的退休金管理規模當中,有7成為確定給付制,僅有3成為確定提撥制。時至今日,確定給付制縮水至5成,而確定提撥制上升至5成。在未來確定提撥制的比率將逐步增加,而確定給付制的比例,將逐年減少。

成熟市場與新興市場國家的差別

成熟市場國家由於民眾投資意識較為充足,因此早就開始發展確定提撥制,如美國的401K計畫,香港的強積金,都是台灣人常聽過的名詞。相對的新興市場國家,由於民眾投資意識不足,則多以確定給付制為主。

全球各國退休金專案

台灣目前正處於自新興國家走向成熟國家的路上,確定提撥制必然是未來的趨勢,而在確定提撥制的路上,我們該如何因應呢?管理團隊是投資人首要的考量點。

私校退撫基金:台灣確定提撥的先驅

私校退撫基金為台灣確定提撥制的先驅,由私立學校的教職員,自每月的薪水自行提撥,可選擇投入到3種不同風險的帳戶,分別為『保守』、『穩健』與『積極』(定義後面會解釋)。在過去一年歷經肺炎的衝擊,依舊獲得正報酬的表現,過去 3年以來,也獲得優異的成績。其中管理顧問團隊,正是台灣資產管理業界第二大,資產管理規模高達4,700億的群益投信。

群益投信擔任私校退撫自主投資帳戶顧問期間,為私校教職員創造優異之投資績效,因此在2018年即提前獲得顧問續約,2020年再度取得4年續約。(績效如下表)。私校退撫儲金自主投資計畫在短短3-4年間共獲得五座退休基金大獎,績效屢獲肯定:2018年、2019、2020、2021年《亞洲資產管理雜誌》台灣區最佳退休金計畫管理者奬 2018年《財資》最佳退休基金明日之星獎。

不是私校老師,也可以享有同樣的操作策略

私校退撫基金績效有目共睹,但若不是私校老師就無法享有這樣的福利~幸好,近年由金管會指導與業者一同推廣的「好享退專案」,就試圖讓民眾體驗自己的退休金自己作主,找來三家業者,發行適合作為退休準備的商品,而其中私校退撫的投資顧問「群益投信」也是該專案參與的業者之一,有了私校退撫顧問的經驗,在為了該專案發行退休基金時,自然是找來原班顧問人馬,複製相同的投資策略。簡言之,就算你不是私校老師,無法用私校退撫基金來累積退休金,也可以透過申購私校退撫顧問團隊所發行的基金,來享受一樣的投資邏輯及策略!

專為退休發行,群益全民退休組合傘型基金

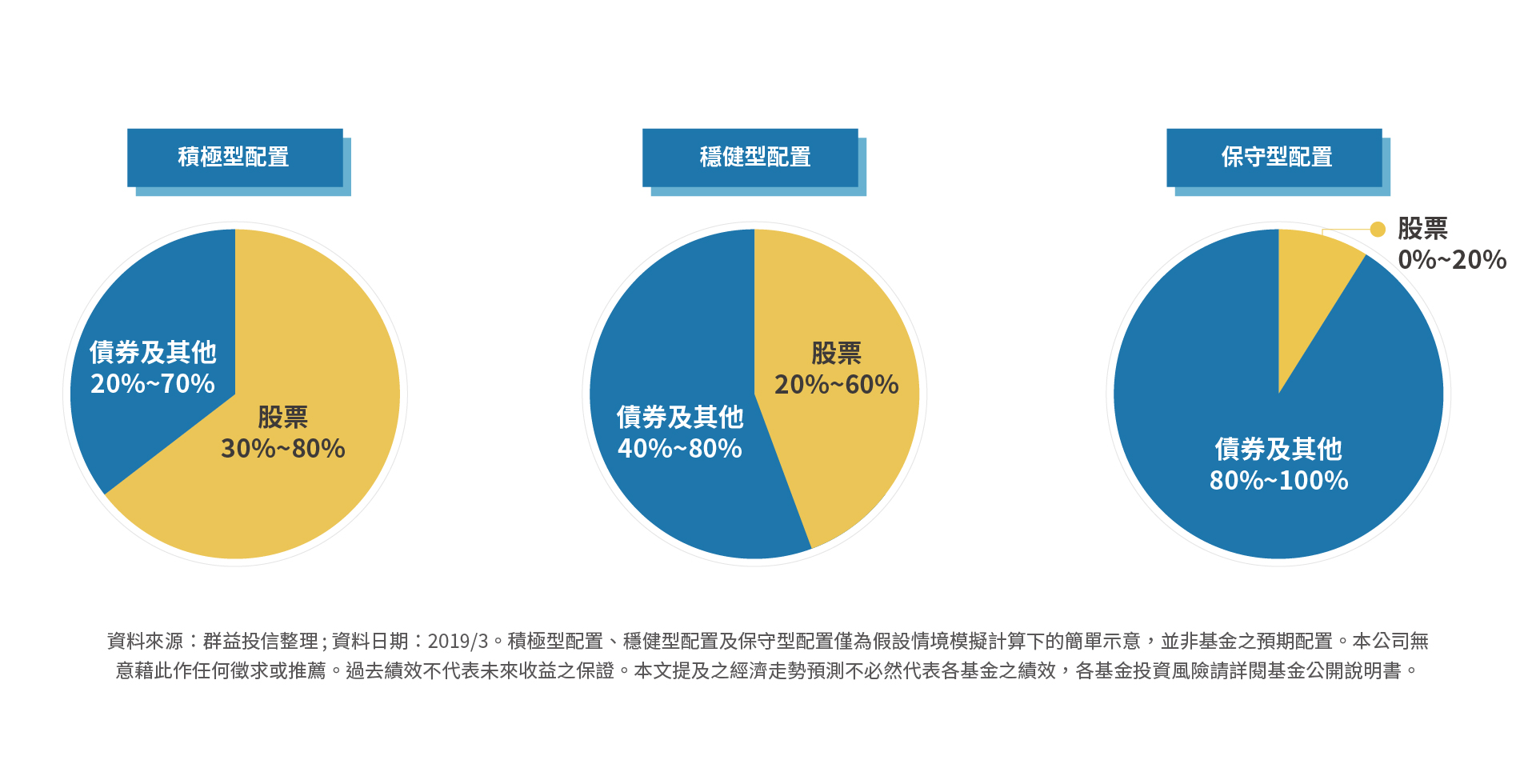

群益全民退休組合傘型基金,共有三檔子基金,有積極、穩健、保守三種配置,就如同私校退撫儲金的有三種風險帳戶選擇,而這三檔基金投組有何不同?

積極型:群益全民成長樂退組合基金

穩健型:群益全民優質樂退組合基金

保守型:群益全民安穩樂退組合基金

不同的風險型態有什麼不同?主要是考量每個投資人會於波動接受程度的不同。因為投資不能只看上漲的幅度,而決定是否投資。舉例:當投資人看到比特幣大漲超過100%的時候,你會把自己一生的退休金,全部壓到比特幣嗎?當然不會,因為當他下跌的時候,也會是非常驚人。因此當股市大好的時候,總是會出現買股票基金就好的言論,事實上這樣的比喻是大錯特錯的!投資人永遠都要問自己,能夠承受多少幅度的下跌,因為退休金的規劃,必須要是穩健的向上,同時避免大幅度的下跌。

因此不同風險型態的投資人,就有不同風險偏好的選擇:

- 積極型:股票為主、占比約3/4;債券為輔、占比約1/4

- 穩健型:股票與債券相輔相成,兩者占比各半約1/2

- 保守型:債券為主、占比超過8成;股票為輔、占比不高於2成

雖然每個人對於風險偏好都不同,但是股市長期上漲的角度,如果是你是年輕人,理論還是可以多承受一些風險,以換得長期的報酬。但如果是屆齡退休的投資人,如5年以內要退休,則可以選擇保守型的商品。

| 退休年限 | 類型選擇 |

| 距離退休超過10年以上 | 積極型 |

| 距離退休5-10年 | 穩健型 |

| 距離退休5年以內 | 保守型 |

結論:退休規劃要盡早開始

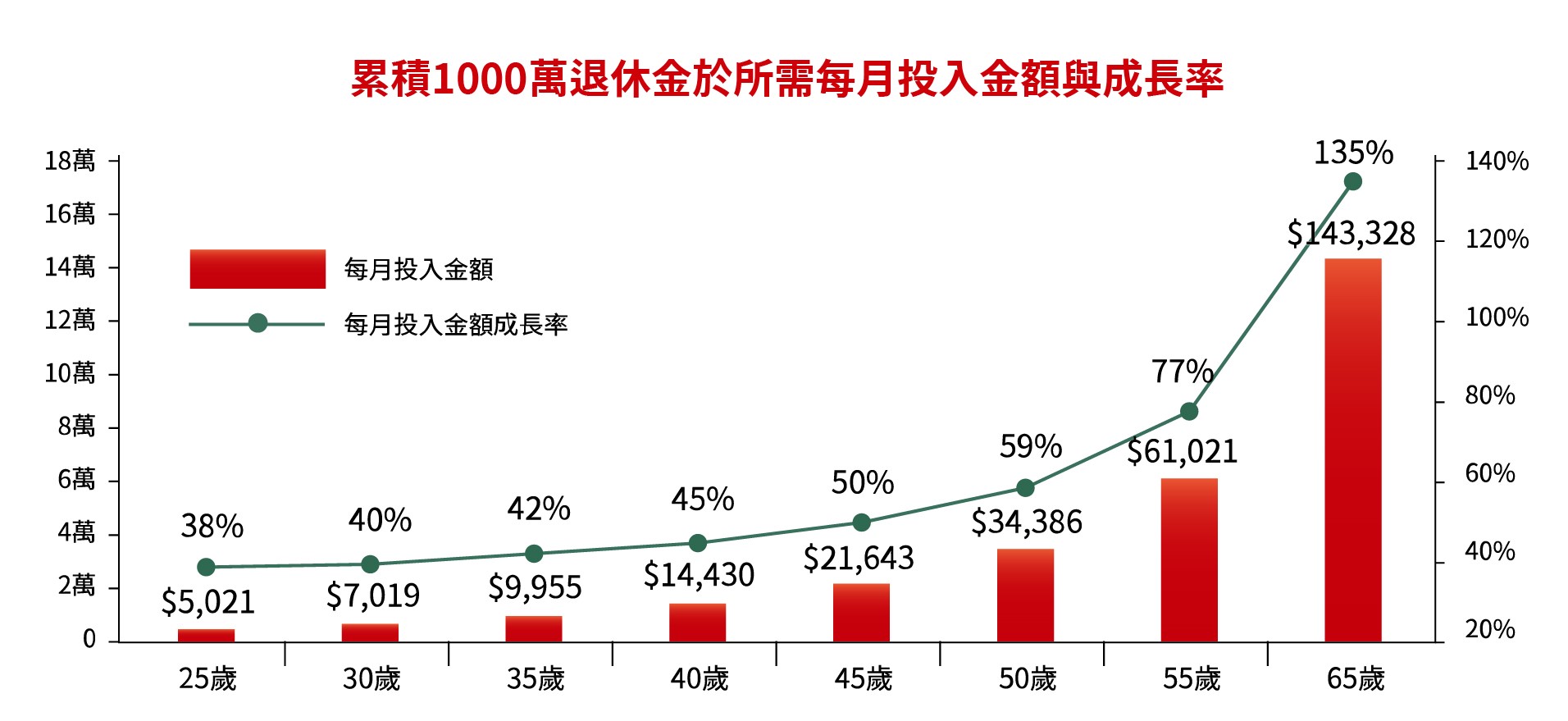

以擁有千萬退休金為目標,若找到目標年報酬6%的投資標的,25歲開始投資,每月僅需投資約5千元,但若從35歲開始投資 則須每月近萬元的投入,由此可見,投資越早開始,越能享受複利帶來的效果,負擔越輕、獲利可能性越高。

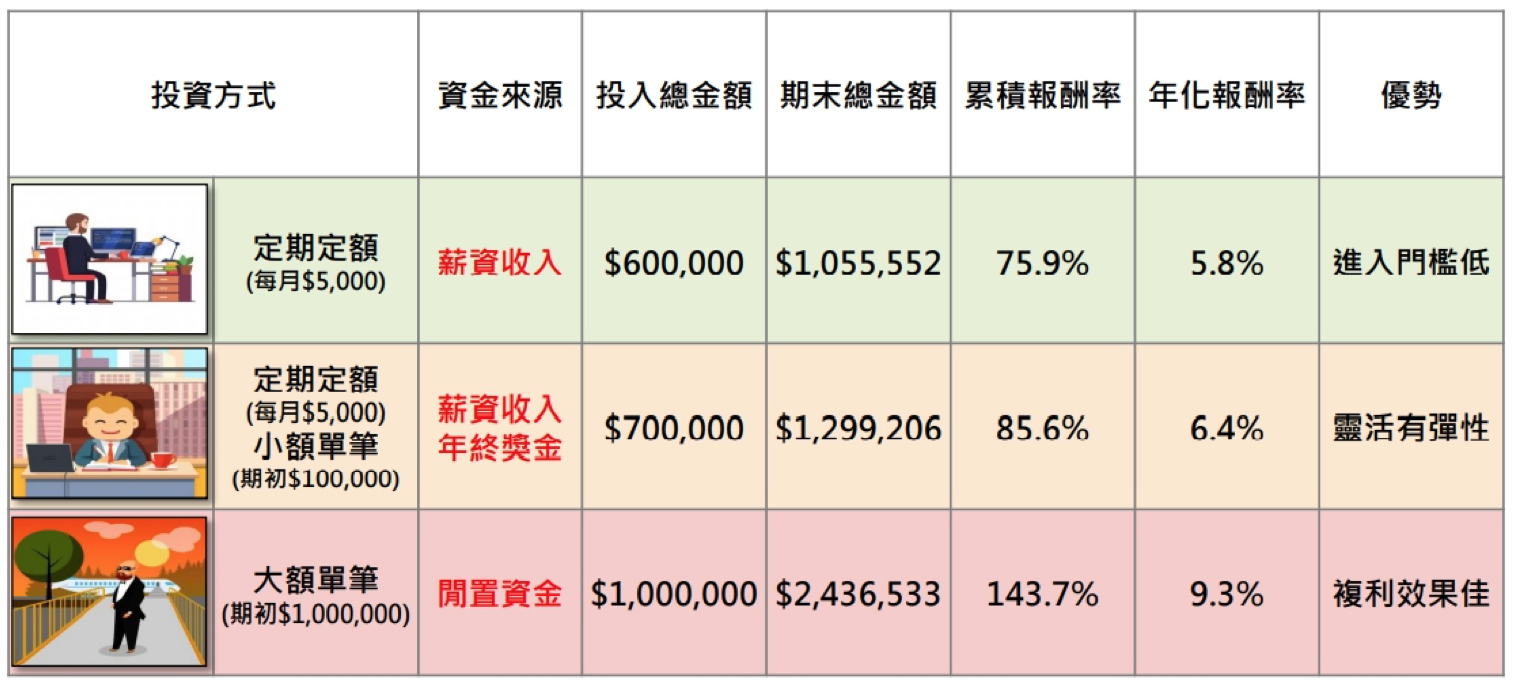

依靠每月薪資收入進行退休理財的投資人可採定期定額方式按月投入,若有較大規模閒置資金者則可採取大額單筆投入,長期來看均能有不斐的成效,因此找到適合自己的投資方式最重要。

補充:基金歷史走勢圖

最後提供群益此三檔基金自2019年7月成立自2020年年底的走勢給投資人參考,美元與台幣的淨值差別在於匯率,由於台幣升值使得台幣的淨值看起來比較差。美元的淨值看起來雖然比較好,但是如果現在贖回換回台幣,其實就等同於台幣的淨值報酬率。因此投資人其實不用太在意計價幣別,匯率升貶是有周期的,長期定期定額投資,也能減少匯率帶來的不確定性。

積極型:群益全民成長樂退組合基金 (本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來 源可能為本金)

穩健型:群益全民優質樂退組合基金 (本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來 源可能為本金)

保守型:群益全民安穩樂退組合基金 (本基金配息來源可能為本金)

投資人如果有興趣,可自行到群益投信的官網查看更多資訊:https://bit.ly/382RcDe

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)

有一派說法這類的組合基金,管理費會收兩次,感覺投資人被剝兩層皮,

不知小黑您怎麼看呢??

謝謝

投資自家基金,不重複收取管理費,而且退休專案的經理費特別低

然後,請問你是陳孜昊嗎?