由於股神巴菲特的價值投資法,讓『價值投資』這個風格,深深的影響投資人,大多數的人總以為價值投資就是最好的投資方式,但事實上是如此嗎?相對於價值股而言,還有另外一種方式叫做『成長股』,尤其是有成長爆發性的股票,其實也深受投資人喜愛,因此今天就來說明,何謂成長股、何謂價值股,為什麼過去10年以來成長股的表現,大幅輾壓價值股,甚至連股神巴菲特都改變心意,開始買進成長股!

如何定義:成長股/價值股

首先我們要先知道,根據MSCI的定義,如何區分一個股票為「成長股」、或者是「價值股」。

成長股:追求以下5項指標的成長

1 長期每股盈餘成長率

2 短期每股盈餘成長率

3 內部成長率

4 長期歷史每股盈餘成長趨勢

5 長期歷史每股銷售成長趨勢

☞ 希望公司各項營運指標能夠持續成長,其中最特別的就是第5點,例如特斯拉這種股票,前幾年沒有賺錢根本沒有所謂的『每股盈餘』,因此這些新型態的股票,多是用第5點當中的銷售額是否持續成長來衡量。

價值股:追求以下3項指標較高

1 帳面價值/股價比

2 每股盈餘/價格比

3 股利率

☞ 希望買進帳面價值高、每股盈餘高、股利率高的股票,不用追求成長,追求買到便宜的股票為主。

至此我們得到兩種不同的投資邏輯:

成長股

➤ 希望買進有成長的公司,股價高沒有關係,因為當公司持續成長,股價也將持續成長。

價值股

➤ 希望買進價格便宜的公司、不用成長速度不用很高,表現穩定即可。

成長vs價值:基本數據分析

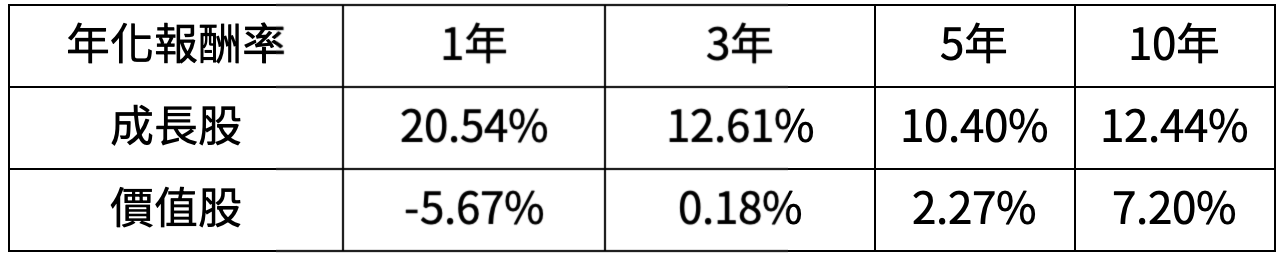

【報酬率】

過去10年來看,成長股的表現完全大勝價值股的表現,因此股神巴菲特也放寬投資限制,從不買科技股的他,也開始買進蘋果的股票。

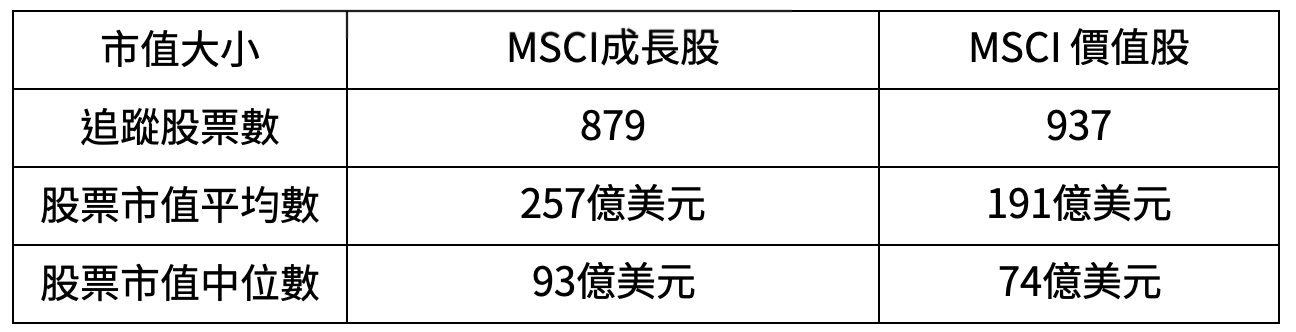

【市值大小】

從下面的統計數據來看,成長股的市值平均數與中位數都高於價值股,這也透露出,成長股過去幾年報酬率表現較佳的事實。

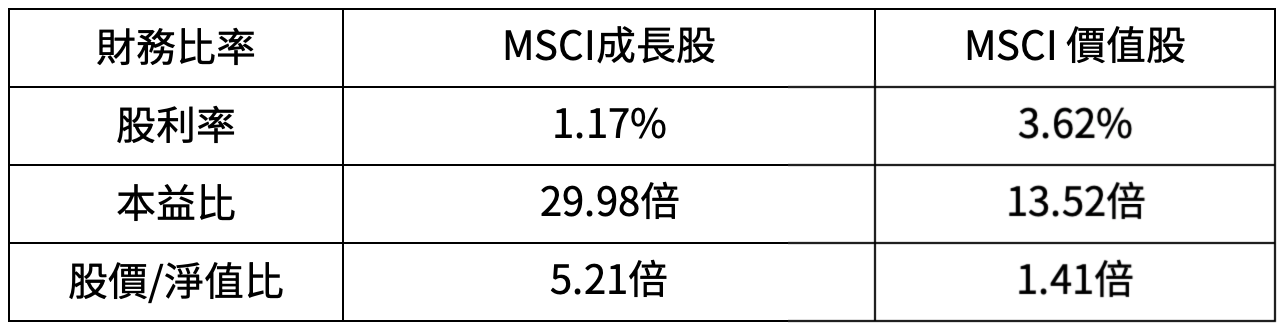

【財務數據比率】

價值股的股利率較高、本益比較低、股價淨值比也低,完全符合上面的篩選標準。但投資如果這麼簡單,只要看這三個財務數字,那麼人人都是投資大師了,因此光看這三個財務比率只能認識這兩種風格的輪廓,與投資報酬率毫無相關。

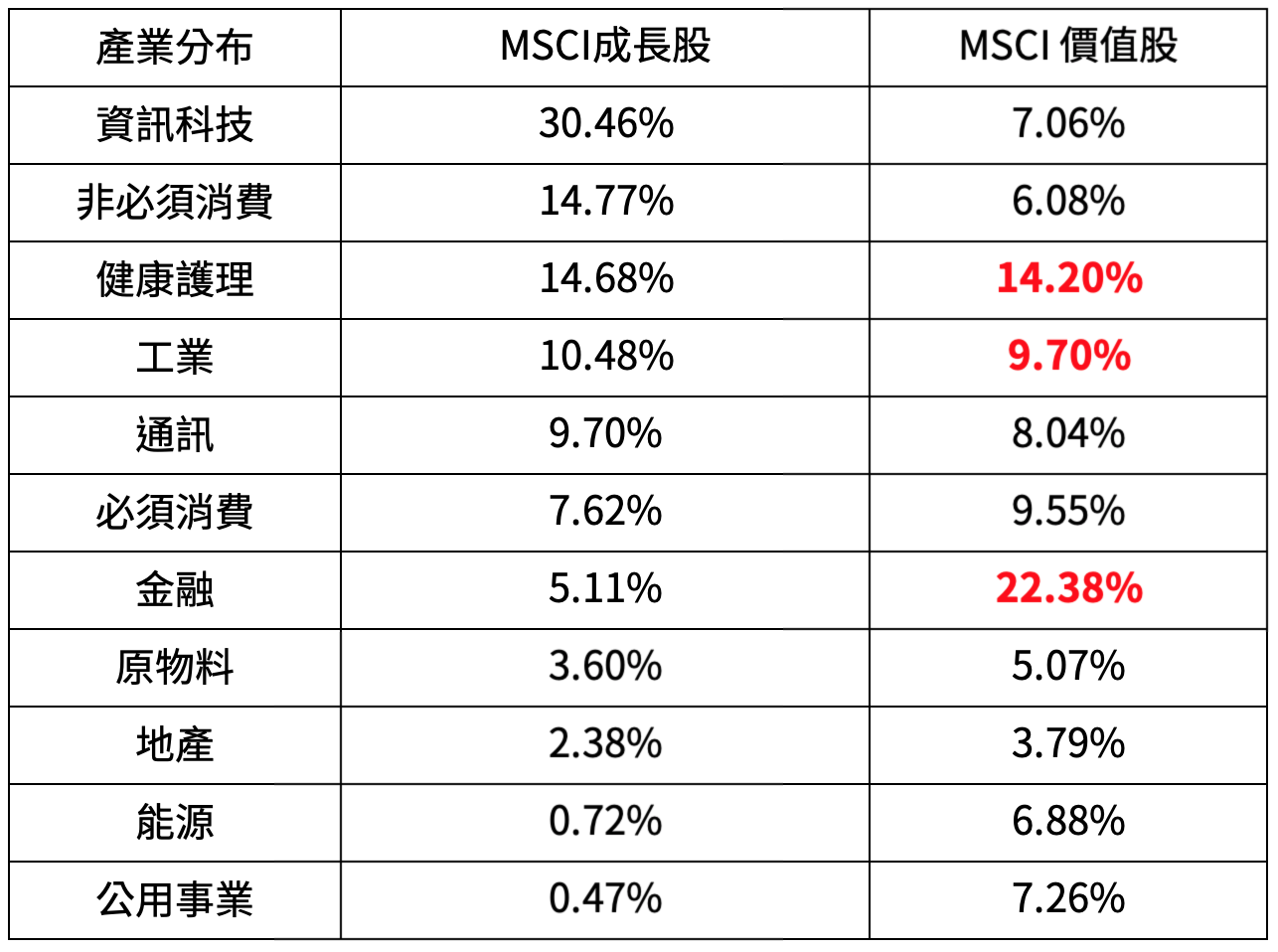

【十大產業】

成長股前三大比重:資訊科技約30%,第二大為非必須消費約15%(亞馬遜與特斯拉占比該產業25%)、健康護理約15%(含生物科技)。反之、公用事業與能源,在成長股的篩選標準,都是沒有成長性的產業。

價值股前三大比重:金融約22%、健康護理14%、工業約10%。反之、資訊科技與非必須消費,在價值股的篩選標準,都是價值偏高的產業。

(紅色為價值前3大產業) 資料來源:MSCI、以上資料截至2020/5/31

(紅色為價值前3大產業) 資料來源:MSCI、以上資料截至2020/5/31

中信獨家首賣:法盛盧米斯賽勒斯-美國成長股票基金

成長股的投資專家

首先跟大家介紹一下法盛盧米斯賽勒斯這家資產管理公司,他是全球資產管理規模前20大的資產管理公司,成立時間超過200年。旗下管理規模超過1兆美元,成長股策略的管理規模超過600億美元的部位。綜觀來看,為一家歷史悠久、資產管理規模大,同時為成長股的投資專家。

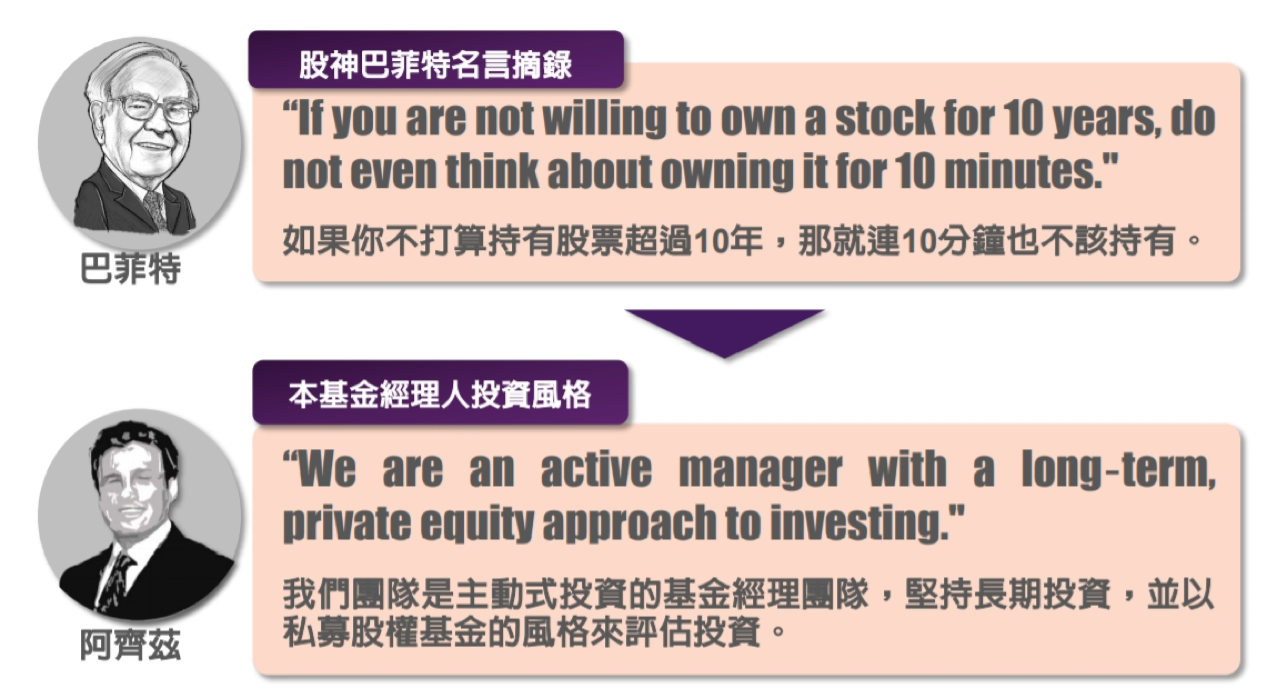

巴菲特的信徒

這個成長股的投資團隊,雖然投資風格與股神巴菲特不同,但是投資信念其實相同,你可以說他是用巴菲特的投資信念、來操作成長股投資風格的共同基金。如同股神巴菲特所說的,投資的關鍵還是在於長期投資,該基金也是信奉長期投資的理念。

因此根據巴菲特的投資信念,該基金的周轉率非常低,也就是說買賣交易的頻率低於91%的同類型基金。集中度相對高,僅投資約40檔個股,集中度高於84%的同類型基金,也就是說持股相對較少。

歷史績效表現

目前市售版的R/A級別,自成立以來績效表現,投資人可以從下圖看到。由於本基金慎選產業鏈中具競爭力且獲利強勁的企業,在遭遇經濟事件時獲利預期 仍較穩定,歷次遭遇股災時績效表現多半相對抗跌,使累積績效得以優於標竿。

『法盛盧米斯賽勒斯-美國成長股票基金』將於中國信託首發開賣,投資人如果想更加認識成長股的投資,可以請洽中國信託唷!(詳情請點我)

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)