複習一下修正存續期間的定義:Modified Duration= △P%/△y

如果把殖利率和債券價格的關係畫成圖,修正存續期間就是線上某個點的切線斜率,點的位置由當時的到期殖利率決定。

但看到了嗎?當殖利率變動的程度越大,偏離原本的點越遠,用修正存續期間來逼近的誤差就會越多,如上圖兩個深藍色圈圈所示。修正存續期間只是一個逼近的概念,並不能完美衡量債券價格與殖利率間的波動關係。

這個誤差來自於債券的凸性。

Convexity凸性

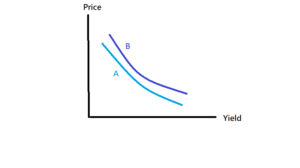

如上圖,因為債券價格與殖利率的圖形凸向原點,這種特質就被叫做凸性。觀察上圖,我們可以看到凸性的影響:

殖利率上升相同幅度時,債券價格跌得比較少;殖利率下降相同幅度時,債券價格漲的比較多!

所以凸性是個很吸引投資人的特性,在訂價上,凸性較大的債券價格也會比凸性較低的債券高。換個角度看,價格比較高就是殖利率比較低,代表投資人願意為了更大的凸性,來犧牲掉一些利息收入。不過要注意的是,對於流動性差的固定收益資產項目來說,流動性的影響更大於凸性。

彎曲程度越大的圖形,我們就說其凸性越大。如此處凸性B>A。

另外,凸性這個特性,是來自於債券的未來現金流被複利折現,所以當其他條件不變,到期時間越長,凸性也會越大。這能有什麼應用呢?

記得2018年中,市場上「2年、10年公債殖利率縮小,殖利率曲線接近倒掛,即將大崩盤啦!」的新聞和說法甚囂塵上,搞得人心惶惶。那時FED官員還出來發表言論,呼籲投資人不要過於擔憂。現在我們用凸性的概念來看一下。

如上面說的,長債的凸性比短債還要大,這代表就凸性這個特質,市場給予長債的價格會比短債高,換個角度看,在利率上升的環境中,我們會觀察到的長債殖利率上升程度,本就該比短債上升得少,這叫做「凸性偏差」。再加上根據實證研究,長債相較於短債,會有如壽險機構等特定投資人的買盤,也會進一步壓低長債的殖利率。

所以殖利率倒掛這件事,的確可以當作衡量未來經濟前景的方法之一,但並非絕對,我們如何知道長短債利差縮小這個事件,有多少成分是因為「對未來經濟不看好」所造成的?一切還是回歸關注經濟體本身比較妥當。

投資領域博大精深,很多太過直觀的想法,往往似是而非,事實跟乍看之下相反。看錯不打緊,但看錯導致賠錢就很要緊啊XD所以獵人奉勸大家,多做研究,多學習,不要隨市場風向起舞。祝大家投資順利!

延伸閱讀

【債券基礎知識】

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)