[警告]

以下內容涉及高含量之危險成分,閱讀後如有身心不適現象,敬請斟酌閱讀,謝謝。

打造被動收入,是每個人都想要做到的事 (因為不想上班),時日至今,創造現金流更是成為一門顯學,不論是存股、買房、買基金、買保險,投資民眾們趨之若鶩,前陣子有許多網友在討論用貸款來買高配息基金,再以月配息去繳交每月貸款,許多網友反應說…

「高配息的基金都是高風險」

「高配息都是配本金,還不是自己的錢」

「貸款去做這種事情會把自己害死的啦」

首先我必須說

要知道,脫魯的第一步,你必須了解這個市場的運作,有錢人都是借錢來做生意賺錢的 (誰跟你白手起家),企業發行債券發行股票,都是為了跟市場借錢來擴大自己的事業,只有窮人才不敢借錢 (謹慎理財 信用至上),再者 一般來說,這類型的投資標的,都是屬於全球平衡型或債券型的基金,要讓基金淨值歸零變壁紙不配息,除非地球毀滅吧。(攤手笑)

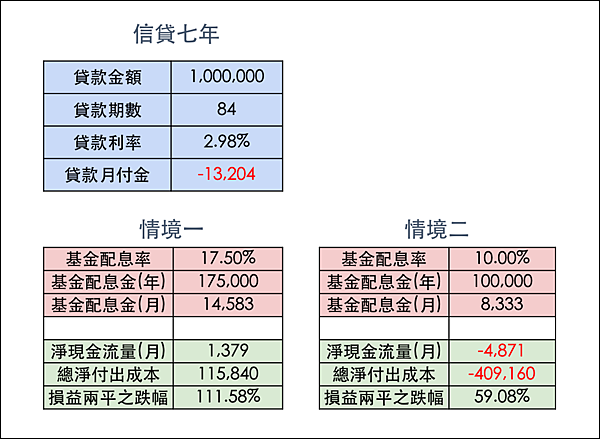

3 點說明操作邏輯

(1) 貸款的錢,不是你的錢

是你借來的錢,只要每月配息可以繳每月的貸款月付金即可,基金漲跌不關你的事,因為你投資沒有花到半毛自己錢。

(2) 配息不夠繳月付金怎麼辦?

每月自己投一些錢進去補貸款月付金差額,等於定期定額意思一樣。

(3) 貸款還完

以信貸舉例,只要七年貸款繳完後,剩餘的殘值大於你每月所繳的貸款月付金,你都是賺錢的,而且因為不用繳貸款了,以後每月的配息就都完全是你的了。

其實這只不過就是借低利收高利的操作方式,基金漲跌真的不關你的事,也沒有所謂配本金配到基金淨值歸零這種事情 (這什麼鬼),再者 要平衡型或債券型基金跌到50%以上是非常難的事,而且就算真的發生了,還可能是賺錢的(笑),你也應該很慶幸這筆錢是借來的而不是你自己的錢吧。

結論

投資基金的方法不只是有低買高賣而已,利用相對低的融資成本去取得收益率較高現金流,並以時間去累積一個固定收益部位,也是一種另類的新選擇!

但是一樣再度重申,上述內容需要極高成熟心智與強健完整之剛毅人格,若有三心二意、優柔寡斷情形者,切勿自行嘗試,以免家庭失和人財兩失。

延伸閱讀:無本金現金流之術 – 房貸篇

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)

老闆,你的情境二

配息率有到 10%

是怎麼來的 =.=||

如果情境二的現金流是負值

那不如定期定額因該會比較好吧?

版主回覆:(06/04/2017 03:18:10 AM)

配息率有到10%其實還不少耶

另外負值其實就是一種定期定額概念

只不過是帶有槓桿的定期定額

而這個槓桿可以讓你投資部位跌幅在六成以內都不會賠錢 @@

我真的照版主的方法, 信貸借300買高收益債每月還3.9W 配息4W多, 還多了3~ˋ4千元零用金,7年後還可解除負債!

但是台灣人不喜歡負債, 周遭的人大半不能接受!

只是高收益債收續費跟匯差較大, 300本金買入後只剩下290,但長期下來還是划算的!

請問迪克,你的信貸不用本金攤還嗎? 這文的前提是算利息而已啊。

若本利攤還,現金流恐怕打結

版主回覆:(08/15/2017 10:46:55 AM)

我是算本利攤還,不是只算利息。