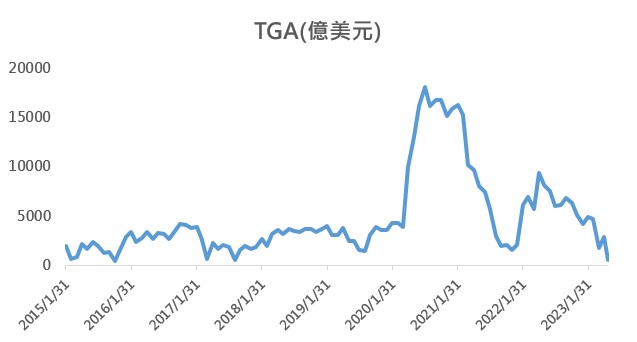

先了解TGA帳戶是什麼

要提到債務上限的後續影響,就不得不提到TGA (The Treasury General Account)帳戶,這個帳戶是財政部用來支出的帳戶。不論是葉倫預估的最後期限,或是先前採取的非常舉措,都是針對此一帳戶的剩餘資金來考量,而違約的可能性,也來自於此一帳戶的資金不足以支付債息或是本金。(對於TGA的更詳細解釋可以參考股感的這篇文章)

債務上限對於TGA的影響,就是財政部長必須控制開支,盡量延長錢包見底的時間,以便政府盡快通過債務上限政策,但可想而知,錢包勢必會慢慢乾涸。我們可以透過美國財政部提供的數據來看到這一點,透過圖片也不難理解為什麼葉倫原本會指出期限落在6/1,上週末也很勉強才延到6/5了。

帳戶見底,債務上限通過,然後呢?

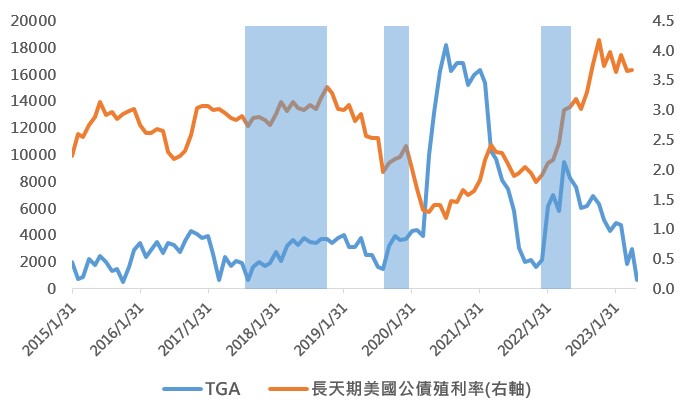

假設機率最高的情境發生,也就是週三國會確實通過債務上限,那財政部要做的第一件事當然就是充實國庫,把錢包補起來。怎麼做?當然就是發行國債!而發行國債對於市場的影響,自然就是供給>需求,產生導致公債價格下降的因素,殖利率傾向於走升。我們接下來再看一下每次財政部「加值」的時候,公債殖利率的表現。

長債投資人需要逃嗎?

透過上圖,我們顯然可以發現,每當TGA帳戶開始發債補錢,對於殖利率都會有一些短期的影響。發行債券本來就是相對於購債的行為,因此投資人也可以理解成QT(量化緊縮),相對於QE(量化寬鬆)。

那麼這種效益有多恐怖呢?其實不必太過慌張,根據聯準會的預估,這次發債的影響大約會等於升息1碼左右,因此以下有兩點思路可以供投資人參考:

1.是不是該先出場公債,等到TGA的影響結束再回補?

TGA回補的影響本來就是不是秘密,法人圈很早就討論過了,市場這幾週對於債務上限的劇烈反應,部分是擔心出現意外,另一部份也可以看做是針對TGA的提前反應,當然市場並非完全效率,還有多少影響沒有反應也無法量化,但以長天期公債的特性來說,並不值得投資人冒著殖利率下行的風險,只為了躲避這個因素可能帶來的震盪。

2.長天期債券的前高代表的意義

對於長天期公債投資人來說,目前能夠發生的最差情況,無非是經濟沒有出任何狀況,聯準會6月又轉趨鷹派,TGA回補等同再升一碼,金融業又出現讓市場不安的事件(金融業的資金緊縮也可以看做類似升息的影響),並且長期來說聯準會沒有在今年內降息的意願。

聽起來很恐怖,但回頭看到去年10月的環境,那時候聯準會的升息節奏加速再加速,沒有人看的到升息的尾巴在哪裡。相對來說,上面舉的幾個案例都相對可以大致預估影響程度,更不用說維持高利率本身就對經濟不利,而金融業如果真的出現大問題,更是可以看做經濟衰退的前兆,一路發展下去不太可能不降息。

存在基本面的情況下,最多是短期的情緒波動,導致殖利率短線上衝,基於基本面,以及債券的固定收益(配息)特性,幾乎沒有需要太過擔憂的部分。公債的最大缺點,大概就是見效的時間難估,相對於積極投資人,資金的時間成本較難衡量,這也是當前環境下的長天期公債最大的缺點了。

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)