美國政府將在1月19號觸及31.3兆的債務上限,只要是在市場待過數年的投資人,應該都對這個詞語不陌生,但大部分人對於債務上限的印象,應該都是「聯邦政府的支出又碰到法定上限了,兩黨吵一吵之後就會再度調整,歌照放,舞照跳」,對於債務上限的背景與影響並不求甚解。

但其實債務上限的議題其實發生的很頻繁,萬一哪一次真的出事了,投資人對於可能發生的黑天鵝結果也沒什麼概念。

因此今天就讓小黑來簡單且全面性的科普債務上限,讓投資人以後看到相關消息,能夠快速理解當下的狀況!

什麼是債務上限?

債務上限是指一個國家限制自己可以借貸的總金額,也就是美國政府最多能借多少錢,並用以履行政府的義務,包括社會保障、醫療支出、軍隊薪資、債務利息、退稅,及其他支出。不過這些支出僅限於支付政府已經簽署的法案,無法被用於新的項目。

為什麼要有債務上限?

1917年以前,美國政府的每一次債券發行都必須要國會核准,但一戰時需要籌錢打仗,為了增加彈性與效率,當時的法案規範了債務上限的概念,讓債券到期之後可以直接發行新債,僅在增加上限時需要國會核准,避免影響效率。

現在的情況是什麼?

美國政府在1/19達到31.4兆美元的債務上限,財政部開始實施非常舉措(Extraordinary measures),也就是利用一些會計操作,如暫停對某些政府帳戶的投資,換取一些財政空間,以繼續支付款項,並爭取時間提出因應方法。

距離違約還有多久?

然而非常舉措能夠提供的時間有限,且不易預估。根據財政部長葉倫的說法,這一次的預計只能撐到6月初,若在那之前問題沒有被解決,則市場有可能面臨一些震盪。

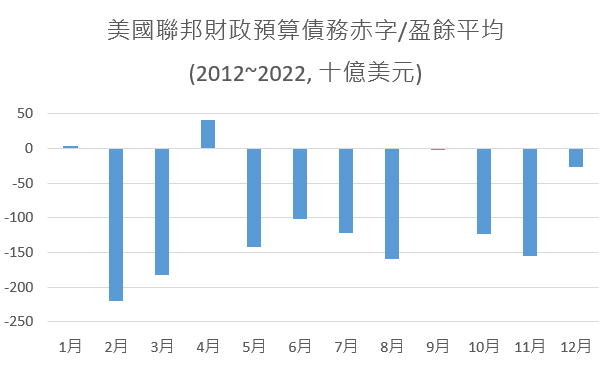

目前市場有樂觀的投資人認為本次可以撐到8月,不過根據政府支出狀況來看,一般來說5~8月的支出都會比較高,若葉倫僅估到6月初,那麼要撐到支出水準更高的7、8月,恐怕沒那麼容易。這邊補充一下,4月之所以有盈餘,主要來自於個人所得稅。

美國政府能怎麼做?

政府有兩種做法,分別是提升債務上限以及暫停債務上限,自1960年代以來,美國的債務上限已經提高或暫停超過80次了。

- 提升債務上限就是過往最常見的模式,給予政府更多的空間。

- 暫停債務上限則是給予一個期間,允許財政部發債不受債務上限限制,不過發行量與目標限定於償還現存義務,暫停期過後債務上限重置,自動變為「原有債務上限+期間新增債務」。也就是說暫停過後,政府仍然會面臨債務上限的問題。

過往美國政府都是用提升債務上限的方法來應對債務上限,直到2013年2月,歐巴馬首次暫停債務上限,之後美國政府都是以暫停債務上限來應對問題,一直到2021年底才再次使用提升債務上限的方法至31.4兆美元,並於2023年1月19號再度觸及上限。

市場怎麼看?

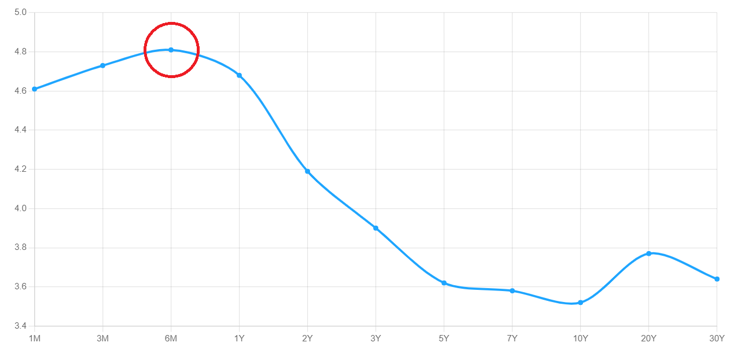

假定政府沒有提早達成協議,市場認為最可能面臨違約的時間點是在六月中至七月底之間。要觀察市場對於債務的看法,直接透過公債殖利率來看是最直觀的,在消息出來之後,6/25~8/15到期的公債殖利率有顯著的不尋常上揚,從邏輯上來推斷,現任的美國財政部長 aka前聯準會主席-葉倫給定的6月初再加一點緩衝,差不多就是這個時間。(以下僅為示意圖)

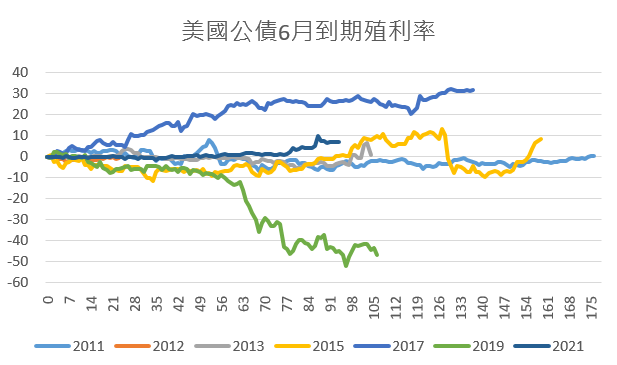

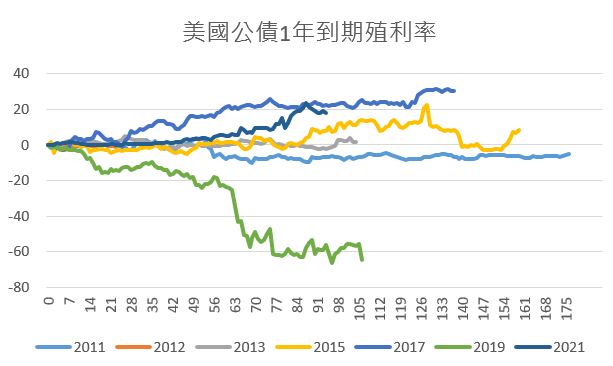

過往債券市場反應如何?

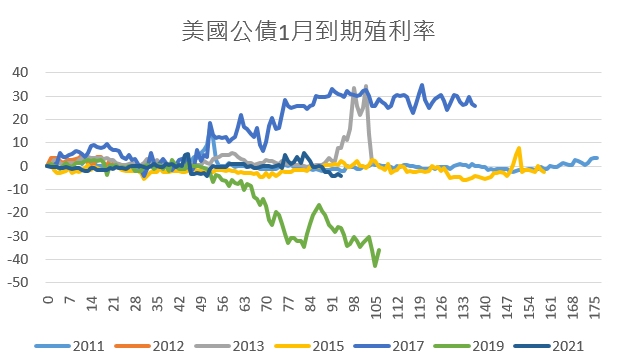

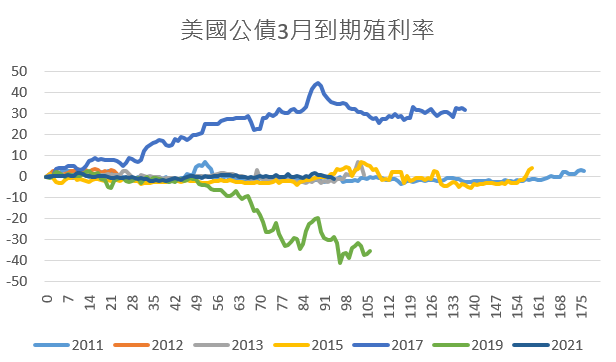

如果將過往啟動非常舉措的時間作為第0天,一直到債務上限被解決的時間結束,公債殖利率的變化(單位為bps)畫成折線圖,可以發現對於短天期公債來說,殖利率普遍會有一段走升,到期時間越拉長,反應則相對不明顯。

這主要是因為非常舉措一般來說可以撐幾個月,因此違約風險大多會落在半年左右即將到期的公債,對於中長天期的公債來說,除非發生黑天鵝事件,否則影響會較小一些。

總結:為什麼要了解債務上限?

那麼為什麼要了解債務上限呢?最重要的是知道此事件的本質為何,如此一來,一但發生相對嚴重的黑天鵝事件,我們才有反應的空間。

近期最大的債務上限事件是在2011年,隨著上限問題遲遲無法得到解決,三大信評機構之一的標普甚至調降了美國公債的評等,進而引發一系列的市場崩盤。更有趣的是,市場陷入混亂之後,因為避險需求提升,資金反而大幅湧入被調降評級的美國公債之中。

以上就是科普的美國政府債務上限,希望能夠幫大家了解更多,願獲利與你同在!

|國際市場資訊剖析|

|海外投資策略建議|

☞ 【訂閱內容】全球投資戰術 ☜

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)