過去幾年,市場上開始流行『有擔保』高收益債,說法是因為有擔保,所以感覺比較安全,但這是事實嗎?就授信的角度,信用不佳的人才需要擔保,信用好的人都不用擔保就能借錢。台積電發債不用擔保,紅茶店發債可能要足額擔保(笑)。

如果就基金老實說的概念,有擔保高收益債就是買一群信用比較爛的公司,只是這些公司有拿出擔保品來抵押而已。因此如果銷售這樣的商品,跟客戶說我們來買一些垃圾中的垃圾,只是這些垃圾有拿垃圾出來擔保,請問這樣誰會買?

可是銷售的話數都是說有擔保比較安全,卻完全忽略有擔保高收益債的平均信評只有B,比正常高收益債的平均信評還要低,這樣的銷售過程容易讓投資人有安全錯覺,如果市場發生問題,投資人又會吵不完。

而今年經歷過武漢肺炎,有擔保高收益債表現真的比較好嗎?市場違約率攀升,有擔保高收益債真的能全身而退嗎?

有擔保高收益債的概念

- 無擔保高收益債:高收益債以無擔保為大宗,因為大多數的企業舉債多是無擔保。

- 有擔保高收益債:比例偏低,主要為信用較差的企業,透過信用加強以獲得資金。

我舉一個台灣的例子,雖然不完全一樣,但是概念相同。中X迪和專門做中小企業貸款,在台灣定存利率不到1%的水準之下,中租的中小企業貸款隨便都能放到8%、10%以上,其中也不乏許多有擔保的放款。比較誇張的說法是說,鹹酥雞攤也能貸款,抵押品就是那個攤子。比較合理的說法是,假設公司買進10台怪手,然後透過這10台怪手做為抵押品,向中租申請融資,這就是一種有擔保高收益債的概念。

擔保率是100%嗎

擔保率是關鍵:首先我們來思考一下,假設10台怪手買進市值為1億台幣,期初公司拿這10台怪手融資1億買進,請問這樣叫做足額擔保嗎?乍聽之下好像是,但如果5年後公司違約,這10台怪手還能以1億台幣的價格賣出嗎?顯然不行,因此有擔保高收益債,絕對不是100%的足額擔保,如果是的話,他的價格就不會大跌,因為只要大跌,就會有人搶著買進。所以不要再天真的以為,有擔保高收益債是100%足額擔保,好像違約的話可以拿回全部的錢,因為還是只能拿回部分的錢。如果是這樣的話,跟一般企業違約,清算資產拿回殘值,似乎沒有多大的差別。實務上,有擔保高收益債的回收率,的確是有比一般高收益債高一點點,但是那個差別其實大概只有10%~30%之間,以投資債券違約的角度來看,就是50步笑100步。

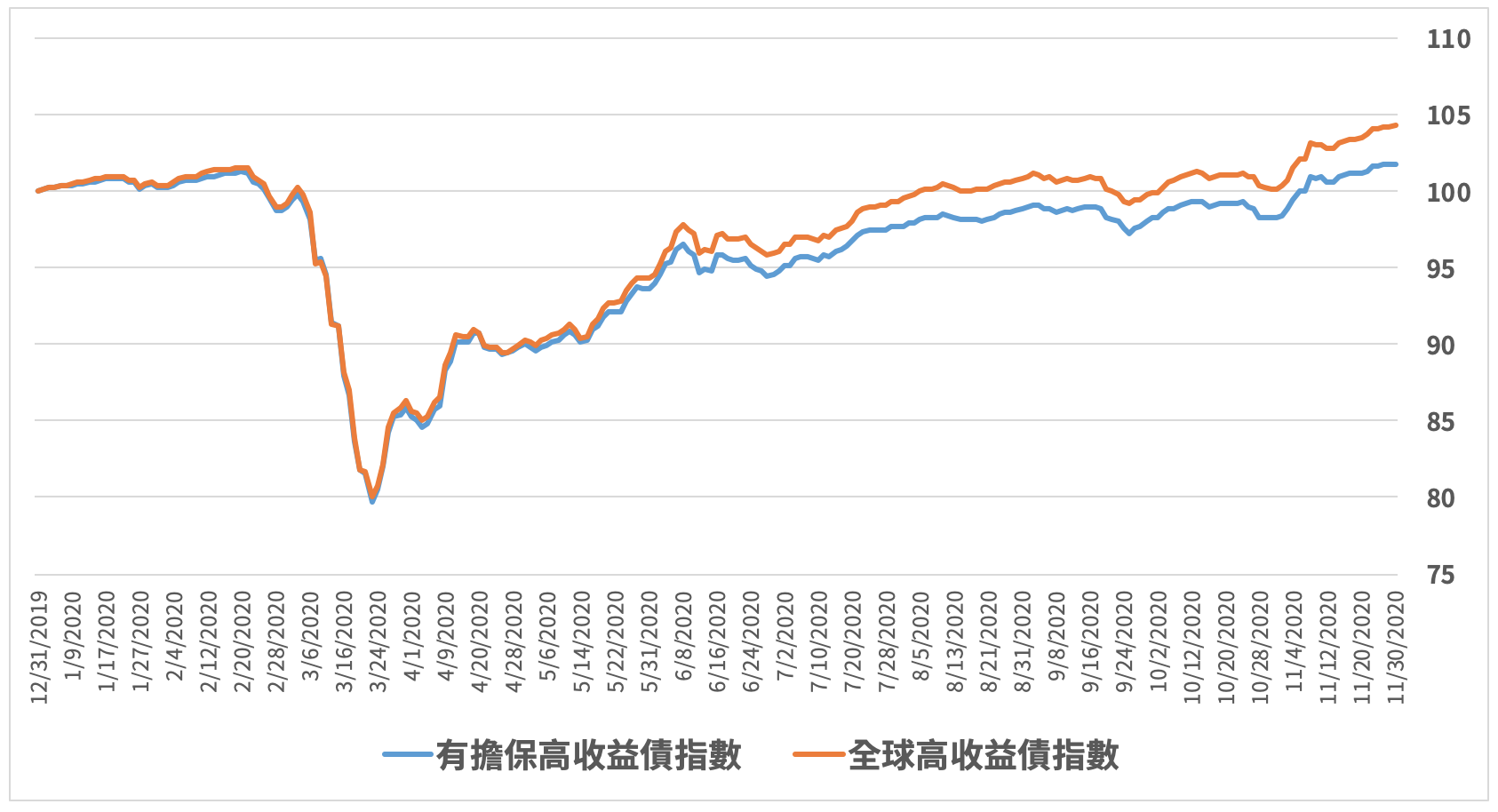

2020表現如何

2020年正逢武漢肺炎,以同一個家族全球高收益債,與全球有擔保高收益債兩個指數來衡量。自年初上漲到大跌,有擔保高收益債年度最低點,比全球高收益債多跌了0.3%,表現相去無幾,但似乎沒有明顯抗跌的感覺。累積績效截至11月底,全球高收益債年度績效為4.34%、有擔保高收益債年度績效為1.82%,落後全球高收益債2.5%。至此、有擔保高收益債聲稱因為有擔保,所以比較安全的邏輯,似乎看不出來。有擔保高收益債表現落後的主因,還是要回到整體信用品質較差,因此表現落後。

如何觀察有擔保高收益債

就投資的角度,還是會回到信用評等的邏輯,有擔保高收益債是信評更差的高收益債,只是透過部分的擔保作為信用加強。而就信用評等的角度,今年以來信評越高的績效表現越好,因此信評較差的有擔保高收益債表現比較差。

就我第一次聽到有擔保高收益債的時候,銷售人員還告訴我,有信用擔保安全性高,而且到期殖利率還更高,我一聽就知道有鬼。因為銷售人員掩飾了信用評等較低的問題,投資市場沒有風險更低、收益更高的邏輯,只有一分風險、一分報酬的邏輯。

因此我認為有擔保高收益債的地位,應該是投資人尋求更低信用評等的工具,而不是尋求更安全的工具。今年信評越低的債券,表現越落後,因此投資人如果願意承擔更高的信用風險,當然還是可以投入有擔保高收益債。本文並不是要說有擔保高收益債好或不好,只是釐清商品的本質,不要被營銷話術所誤導,導正視聽的概念,希望對投資人有所幫助。

【訂閱內容 全球投資戰術】分析全球投資方向、創造海外獲利機會!

☞ http://bit.ly/微股力全球投資週報

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)