4月以來市場開始反彈,雖然大部分投資人基本上只有注意到股市,最多看到原油商品市場,但其實金屬類原物料默默的就漲了一大段。為什麼會這樣呢?小黑發現分析金屬相關的文章不多,因此就讓小黑為各位投資人做個解析吧!

4月份以來的反彈包含市場情緒在內,相信一般投資人對於4月的印象,也多半是全球經濟受到重創,因此環境不佳。然而以金屬而言,其4月的基本面表現,卻是完全符合其大漲的價格走勢。

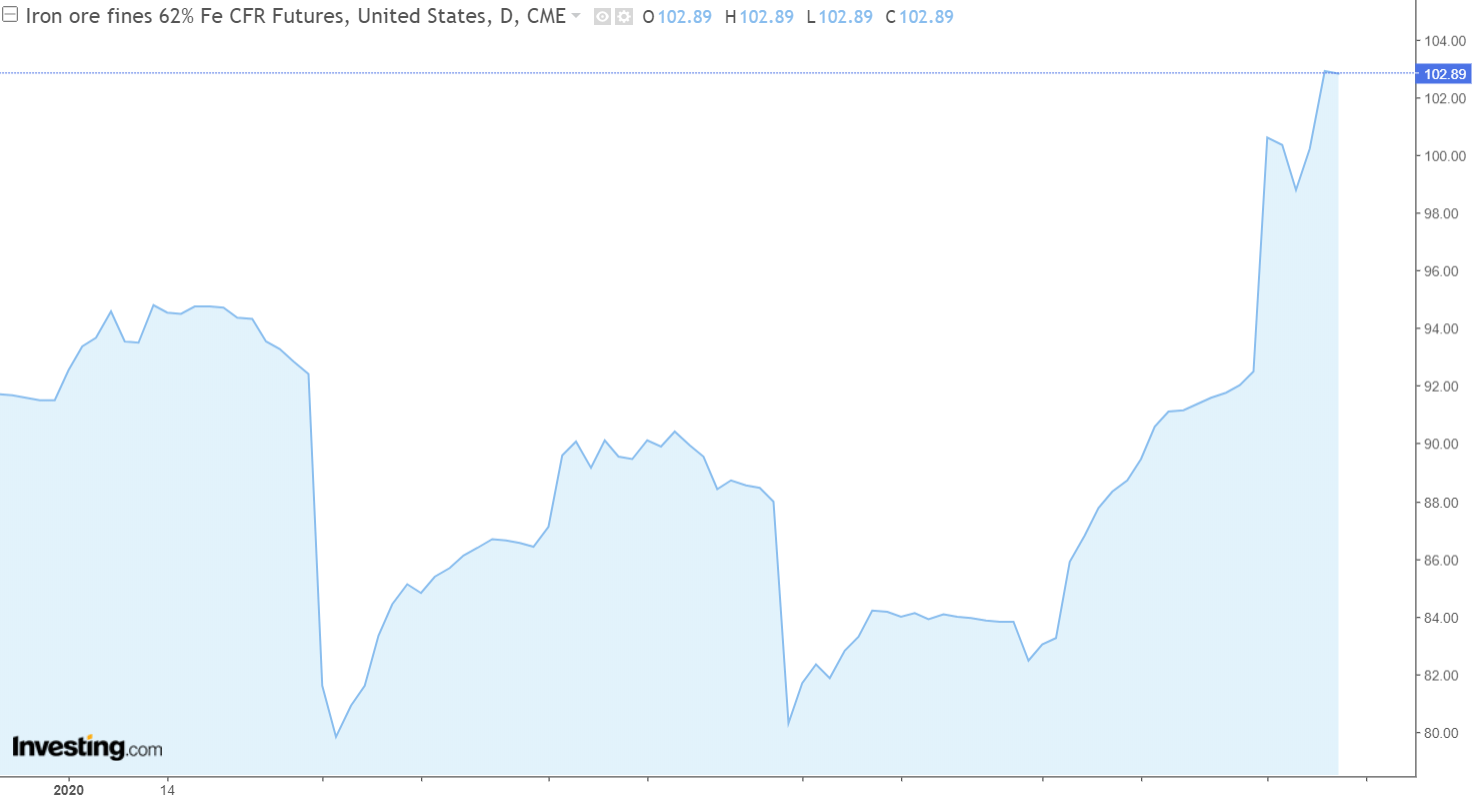

鐵礦砂

巴西的鐵礦砂供給目前面臨許多問題,巴西最大的採礦公司-淡水河谷(Vale)從去年開始就不斷出現各種狀況,而如今面臨天然災害問題以及旗下部份礦區關閉,更使鐵礦砂的供給出現不穩定的狀況。

<鐵礦砂期貨價格走勢>

整體金屬市場

相信大家5月份對於中國的印象多和疫情有關,不過在疫情以外,金屬在5月份能夠走出大幅反彈,卻有賴於中國的基本面供需變化。相比於去年同期,中國在5月份基於基礎建設和建造業的需求,對於銅和鋼鐵的需求大幅上升;而受到部份區域封城的影響,在原物料相關的庫存也相對不足,因此造成供給下降、需求上升的效果,推升整體金屬相關原物料走勢。

<銅期貨價格走勢>

再來,5月以來較為疲弱的美元,對於整體原物料市場的上漲也有所助益。這部分我們可以從兩個觀點來看,其一為以美元計價的商品,由於美元走弱,因此商品價格相對走升;其二是從原物料生產國的角度來說,美元的走弱代表生產國的成本上升,因此在價格上勢必要有所調整。

<銀期貨價格走勢>

黃金

相對於其它金屬商品,黃金更貼近於避險商品,因此最近的走勢主要和市場多空氛圍相反。不過在避險特性之餘,全球央行近期的寬鬆態度其實給予黃金一定的支撐,而這也是為什麼在4月後風險性資產大漲之際,黃金仍能維持盤整走勢的原因。未來若聯準會持續保持、甚至進一步增強寬鬆的態度,搭配重啟經濟帶來的通膨預期上升,有可能再度刺激黃金走勢。

<黃金價格走勢>

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)