近期油價大跌,4/20西德州原油近月、遠月期貨的正價差來到歷史上極高水準,投資原油ETF會承受轉倉成本的議題開始受到密切關注。

油價難得跌到每桶低於20美元,難道因為有轉倉成本就不投資原油ETF?還是要去買能源類股,但能源類股底下又分成眾多產業,實際上擁有油田的”原油、天然氣開採”產業,跟油價才有比較直接的關係。直接投資能源股票,其報酬跟油價是非常脫鉤的。

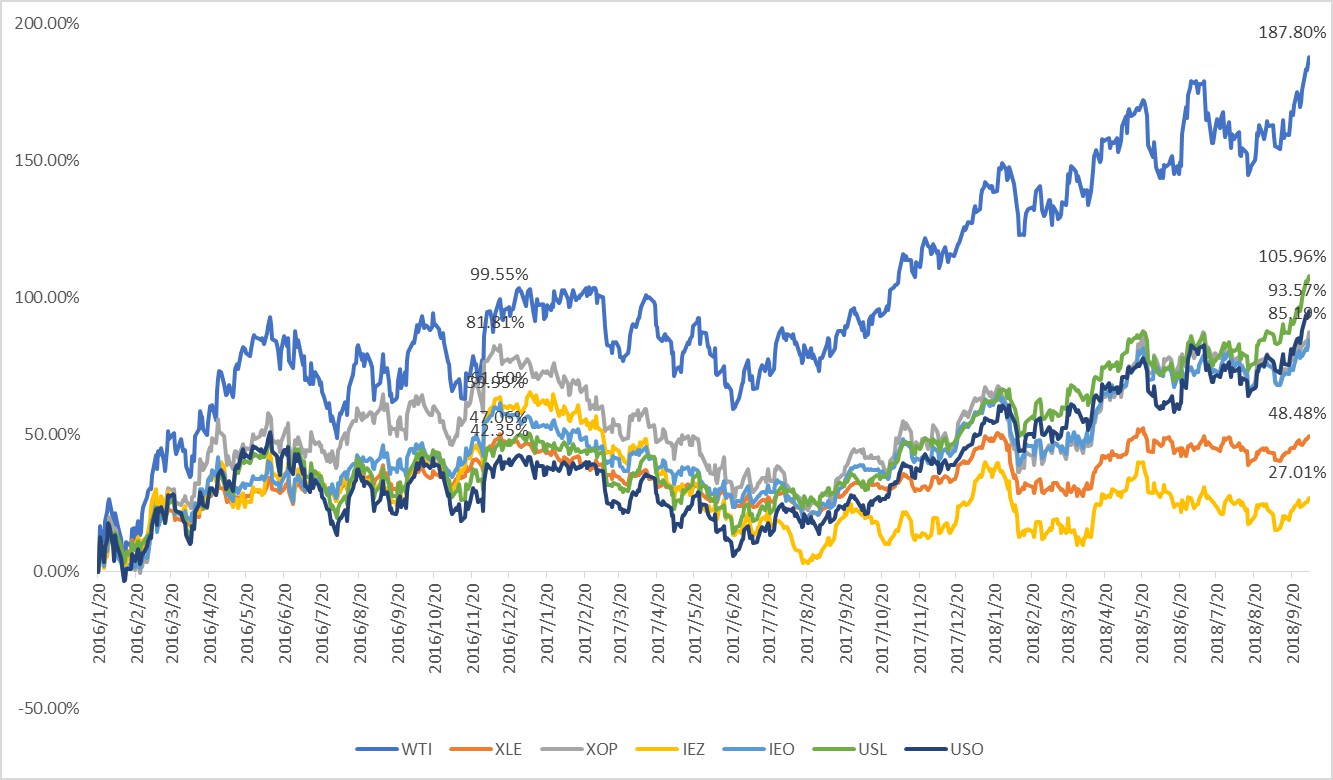

在前一次2016~2018年的油價上漲階段中,原油ETF USL, USO表現最佳,接下來則是IEO, XOP ,這兩者是 “原油、天然氣開採”產業的ETF,表現最差的則是IEZ和XLE,IEZ是原油開採”設備”產業的ETF,XLE則是能源ETF。

如此看來,如果USL,USO這種原油ETF追蹤基準指標的效果可以如2016~2018年一樣的話,會是做多油價的好選擇,或者是選擇IEO, XOP。(2009~2014的油價上漲階段,USL,USO的追蹤效果就相對較差)

有些人可能會說,上圖的油價上漲期間,西德州原油的連續近月期貨漲了將近200%,怎麼所有投資工具中,表現最好的才堪堪超過100%?看完這篇之後,大家就會知道為什麼。

西德州原油連續近月期貨的報酬 基本上是不可能複製的,除非你去蓋儲油槽

獵人以往在網路上爬過很多文章,無論中英文的,幾乎沒看到一篇有詳細解釋,各種以期貨為持有資產的ETF,其轉倉成本的原理。每篇文章都在說,轉倉成本如何如何可怕,但不知道其原理,我們要如何避開或改善呢?趁著這次機會,獵人就來解釋一番。

轉倉的原理

我們以改變規則之前的美國原油指數基金USO為例。

USO的目標是追蹤西德州原油連續近月期貨的價格變化,其管理基金的方式,主要是持有西德州原油近月期貨。該期貨每個月都有一個結算日,也就是無論做多做空期貨,在結算日時都必須平倉。為了長期追蹤油價,USO每個月要將投資組合中的原油近月期貨換倉(賣掉近月的期貨,改買下個月的期貨)。

以5月的西德州原油期貨為例,結算日是4/21,但交易者通常在結算前一日就會開始換倉(這也是為什麼油價大屠殺發生在4/20)。不過USO並不是跟著市場大多數的交易者,在4/20才換倉的,USO的換倉時間落在每個月的第5~9個交易日,這5天內,每天將20%的部位轉成下個月的期貨合約。

為了簡化概念,獵人設了以下幾個假設:

(1)買進USO到4/7 USO開始換倉前,這段持有期間油價沒有浮動,即報酬率是0%,USO持有的資產淨值不變

(2)在USO換倉的時候,西德州原油5月期貨與6月期貨價差每天都保持5美元(EX: 5月期貨價格20美元,6月期貨價格25美元)

接著換倉完會發生什麼事?一般的文章都告訴你,期貨正價差5美元很可怕,但實際上並不是一換倉,USO持有的原油期貨就賠5美元。

每一口原油期貨所需的保證金是一樣的,根據假設(1),在持有期間USO資產淨值不變的話,則賣掉5月期貨的口數,跟買進的6月期貨口數相同,所需的保證金也相同。

USO只是從每口表面價格20美元的期貨,改成持有每口表面價格25美元的期貨,不會有價差損失。

期貨不是股票,價格多5美元 不會導致每口成本增加5美元

那轉倉成本到底哪裡來?

其實真的要說轉倉成本,大概只有交易手續費和稅。將原油期貨ETF的追蹤誤差歸咎於轉倉成本,本身就是非常不精準的說法。

追蹤誤差的來源

追蹤誤差的來源之一,是每個月USO都比西德州原油期貨早兩個禮拜左右轉倉。以4月份為例,4/13 USO完成轉倉變成全部持有6月份期貨合約,但這時市場上交易的近月期貨合約還是5月份的。而近月合約和隔月合約的波動特性並不一樣。儘管不同月份的期貨合約大方向相同,但漲跌幅不會完全一樣,有時候甚至會差非常多。

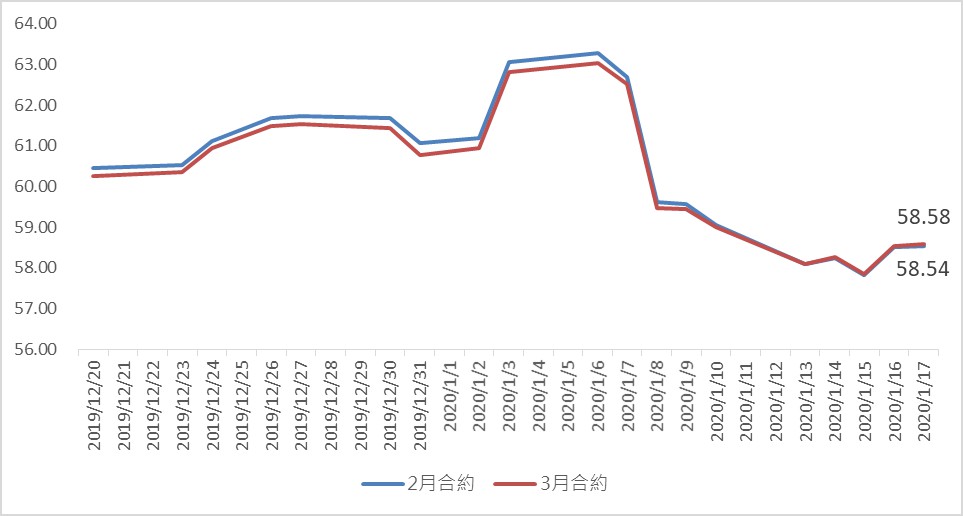

下圖是原油期貨價差很小時,近月隔月合約波動大致相同的狀況:

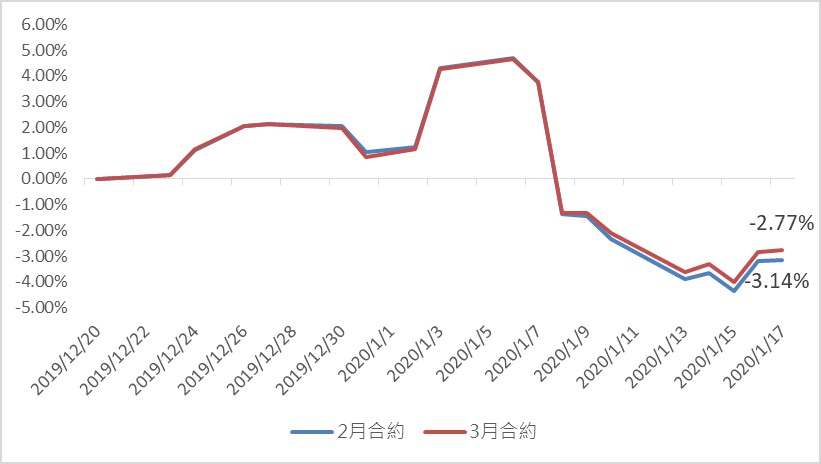

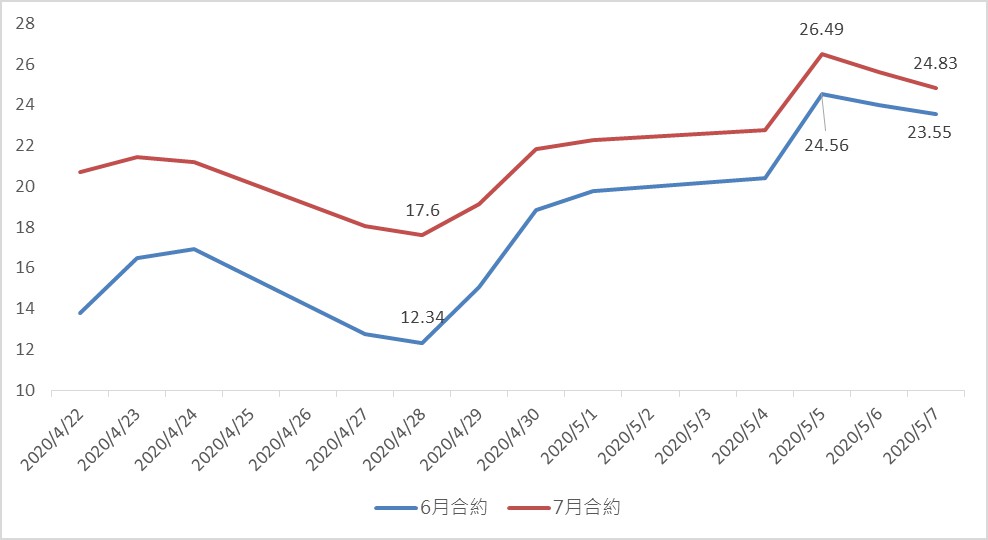

下圖則是4/20 原油期貨價差很大,近月隔月合約波動特性非常不同的情況:

在波動特性差距很大的情況下,如果這時USO已經轉倉變為持有隔月的合約,報酬與近月合約就會有相當的差距。很不幸的,本次因為儲油空間不足的問題,USO操作團隊擔憂6月西德州期貨合約再度被殺到負值,因此改變遊戲規則提早轉倉,導致USO在油價大幅反彈期間報酬率大幅落後近月合約。

追蹤誤差的來源之二,是價差可能導致少賺或多賠。

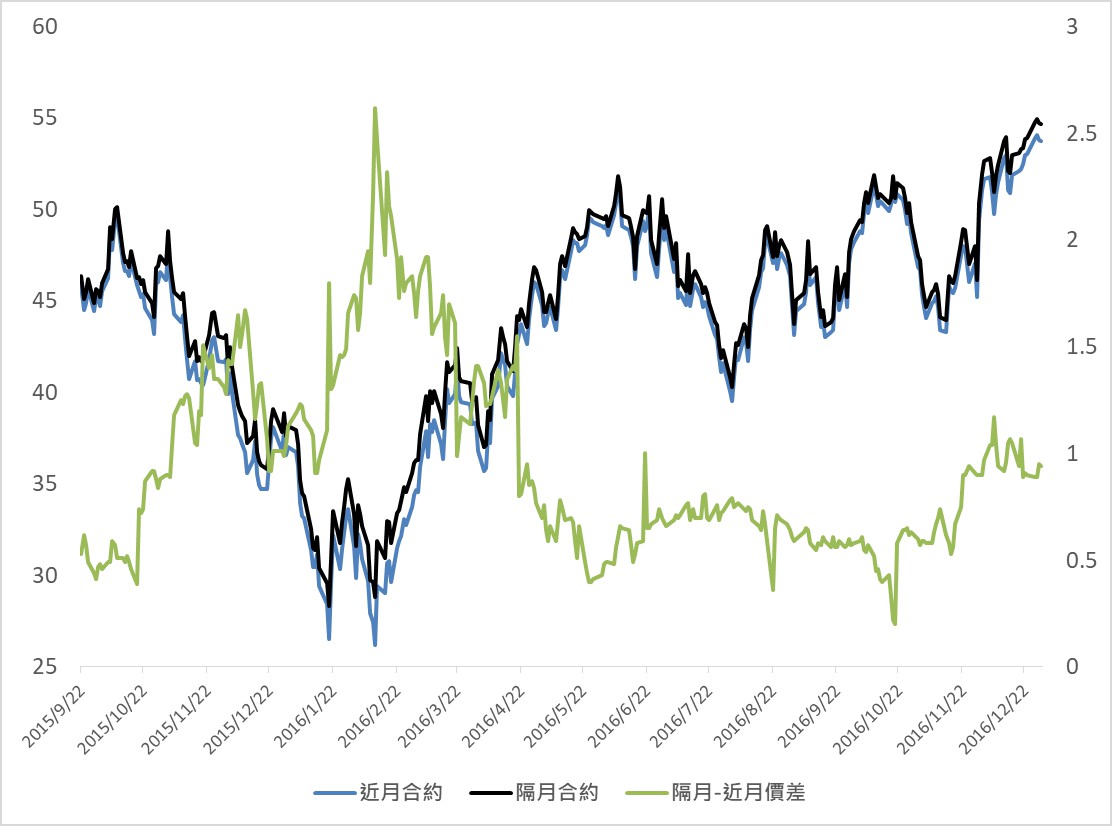

一般而言,在油價大幅下跌之後,在底部區域容易觀察到近月合約跟遠月合約之間存在大幅正價差的現象(即遠月合約的價格>近月合約的價格,且差距很大)。

下圖是2016年的例子。

假設換倉時近月、隔月合約的價差為5美元。

我們分為兩種情況來討論:

(a)換倉後油價一路上漲

假設市場預期油價上漲有個天花板,例如漲到100美元就會停下。在隔月合約比近月合約價格高5美元的情況下,隔月合約就比近月合約少漲了5美元。

(b)換倉後油價先跌後漲

儘管在底部區正價差通常會持續存在,但隔月期貨有可能跌得比近月期貨多(即正價差可能縮小),而後在下一次換倉前油價表現都沒有起色,則此時持有隔月合約的交易者就會蒙受比近月合約更多的損失。

如何改善追蹤誤差

以上是原油近遠月合約價差存在,導致的追蹤誤差的原理。

所以在USO換倉或者近月合約結算前先賣出,之後再買回來,是無法避免追蹤誤差的(即根本不是換倉”成本”所導致的)。

那想要長期做多油價,到底要如何改善近遠月合約價差導致的追蹤誤差損失呢?獵人提供幾種解方:

1. 放棄USO,改買USL。USL管理基金的方式,是將資金平均分配在未來12個月的期貨合約上,每個月只轉倉1/12的部位,即只將投資組合中的近月合約轉倉

2. 直接做期貨,買進超級遠月的合約,例如直接作多2年後到期的合約,但遠月合約與近月合約依舊存在價差(2020/4/22,近月合約價格為每桶13.78美元,2年後到期的合約價格為每桶35.6美元)

3. 買進IEO, XOP等 “原油、天然氣開採”產業的ETF。這些ETF的表現是否一定優於USL,以及該注意的細節,就等獵人下次再跟各位介紹了

4. 興建儲油槽,來囤一桶一桶的原油現貨。這是真正能吃到整段油價漲幅的最好方式,不過興建儲油槽也要不少成本吧,還是大家打算集資一起蓋儲油槽,一勞永逸,付一次成本未來多次使用,要的話趕緊叫上小黑和獵人??

結論

理解原油期貨市場的轉倉機制之後,大家是否有發現,將近月期貨連續合約(一般看到的近月期貨報價&線圖)當作油價的基準指標,恐怕不是很好的方式。由於油價期貨受到先天條件的影響,根本就不可能完美複製原油現貨的價格變動。

所以大家還是來集資蓋儲油槽吧(喂???

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)