小丑來幫大家補上華融的下半段啦(上半段請看這裡)!

經過上次的墨西哥議題(part1)(part2),想必各位投資人應該都已經瞭解類主權債的概念了吧,如果還不瞭解的投資人可以回頭看看墨西哥議題的相關文章,相同的概念可以被應用在華融的分析上。其實這次墨西哥石油與華融事件的爆發(?),從不同角度來看是一件好事,能讓大家瞭解媒體的可怕,同時審視自己的研究方向還有市場敏感度。之所以會在爆發後面打一個問號,是因為從小丑金融業業內的群組來看,根本沒有人想理這個事件,不過從一般投資人的角度,甚至是PTT的股版,都有人在討論這件事情。

拉回正題,我們先來看看華融這間公司,小丑還記得有些人特別喜歡財報,這次就算他對一半了!透過網路資料,我們可以發現中國華融資產管理公司成立於1999年11月,並於2012年9月改為股份有限公司。再來從財報中可以看到,主要股東中國財政部持有華融股票比例高於60%,而另外一位主要股東是中國人壽保險,為中國財政部之下的國有獨資企業。這代表了什麼呢?代表觀察財報的行為同時也錯一半,就像是墨西哥石油之於墨西哥的關係,要觀察華融這間公司,重點還是在於其與政府的關係。

廢話不多說,馬上來看華融的信評狀況。

| 華融 | |

| S&P | BBB+ |

| Fitch | A |

華融並沒有跟Moody’s申請信用評等,因此只有S&P跟Fitch(惠譽)的信評。讓我們來看看S&P是怎麼評論華融的:「S&P認為華融在中國政府的政策中,扮演非常強勢的角色,並且與中國政府擁有極強的連結。」如果說真的有那麼「一個人」能破壞一間公司與政府的關係,那小丑也沒話說了。

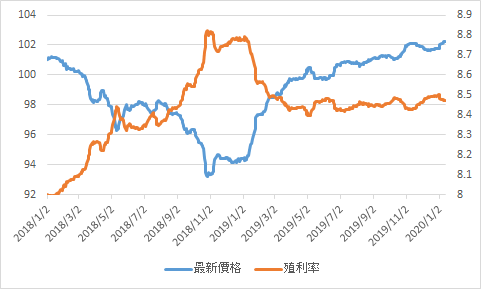

再來讓我們看看華融的債券走勢,可以發現2019年初的殖利率下行,直接吃掉2018年上行的一半走勢,並在後續維持穩定。

讓我們再看看公司債殖利率減去公債殖利率後的走勢。從這張圖可以發現,原來上面那張圖華融之所以殖利率沒有回到2018年初的狀況,是受到中國公債的影響所導致的。如果扣掉公債的影響,華融債券的殖利率已經快要跌破2018年初以來的低點了,看到市場對於華融債的評價,不知道大家有什麼感想?

最後想補一句,選後還有人記得這件事嗎?

哈囉 @@?

【線上課程 折價優惠中】

9堂課完整解析債券基金

開創穩定"被動收入與投資現金流"

>>> http://bit.ly/2QRx3bI

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)