小黑早年的投資非常非常非常的積極,全球股匯債市波段交易沖來沖去,有賺也有賠,但總覺得花費了許多心神,整體來看似乎不太划算,到了後期便偏好利用基金做的長期海外投資,比較不會這麼的傷神與勞心。

但是!「貪心」與「懶惰」是人類的天性,小黑一直在想有沒有什麼更懶又更好的方式可以讓投資更有效率,於是我就做了一個實驗…

無本金現金流之術

實驗的操作方式,我很久以前都寫成文章了:請點我

若你懶得點過去看,這邊簡單說明:

步驟一:找銀行借錢,利率越低越好

步驟二:借到錢後,把錢都投到高配息率的標的裡面

步驟三:每月收到的配息,拿去繳貸款,若不夠繳自己貼錢

好處一:貸款的錢,不是你的錢 是你借來的錢,只要每月配息可以繳每月的貸款月付金即可,基金漲跌不關你的事,因為你投資沒有花到半毛自己錢。

好處二:就算配息不夠繳貸款 自己每月掏腰包投一些錢進去補差額,其實就等於基金定期定額投資一樣。

好處三:貸款還完(以信貸舉例) 7年貸款繳完後,只要剩餘的殘值大於你每月所繳的貸款月付金,你都是賺錢的,而且因為不用繳貸款了,以後每月的配息就都完全是你的了。

首次公開實測紀錄

[警告] 以下內容涉及大量數字以及高含量之風險成分 閱讀後如有身心不適現象,敬請斟酌閱讀

貸款金額:$1,100,000

利率:2.98%

期數:84期 (7年)

每月應繳金額:$14,525 (本利均攤)

投資基金:XXXXXXXX基金 (南非幣)

當時年化配息率:17.04%

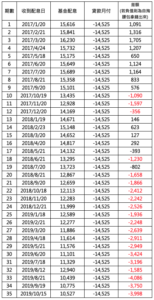

每月配息還款記錄:

【金流總結】 收到利息總和:$470,335 已繳貸款總和:$508,375 已還期數:35期 剩餘期數:49期 自掏腰包總額:$38,040

基金報酬率狀態:

截至2019/10/18,原本投資基金的 $1,100,000,基金市值剩 $837,447,報酬率-23.87% (哭)

截至2019/10/18,原本投資基金的 $1,100,000,基金市值剩 $837,447,報酬率-23.87% (哭)

若將已領配息加回,投資部位變成 $1,307,782,換算含息報酬為18.19%

若將已領配息加回,投資部位變成 $1,307,782,換算含息報酬為18.19%

$837,447 + $470,335=$1,307,782

($1,307,782-$1,100,000) / 本金$1,100,000 =18.89%

看了這些貸款與基金的數字,基金雖然含息報酬賺錢,可是貸款還沒還完,配息也要拿去繳貸款,總覺得好像沒啥意義… 要如何轉換成實質投資上的效益來看呢?

利差交易:以時間 換金錢

一般正常的投資方式大多都是低買高賣、賺取資本利得,但其實這套「無本金現金流之術」(這名字好有詐騙感) 主要目的是為了利差交易,以時間累積利差報酬,待結算後獲取累積的利差報酬 (這邊的利差跟債券的利差不同,不要搞混),結算的方式有以下兩種可能:

(1) 以基金殘值將貸款還清,結算剩餘價值

用我前面實作的例子,基金市值剩 $837,447,利用怪老子的excel試算,110萬的貸款還完35期後本金欠款尚餘 $656,470,假設我此時此刻把基金贖回後拿去把貸款還掉,還多剩$180,977,而此操作從頭到尾只有自己拿出 $38,040,換算一下報酬率是475.75%,期間歷時三年 年化後報酬 158.58% (這邊這樣算是給大家笑笑用的,我不會這樣看)

總之三年下來,雖然本金1,100,000,不含息報酬下跌23.87%,但實際上事實是每個月付個幾千塊,累積3萬出頭的錢,然後換到了18萬的現金。

(2) 將貸款還完,得到完整剩餘殘值

若中途不主動將基金贖回去還掉貸款,而是一直利用月配息將貸款還完會怎麼樣?我們來假設用最慘的例子算算看:

假設遇到股災海嘯

基金殘值再跌50%:$837,447 / 2 = $418,723 (全球平衡型基金要跌個50% 地球應該毀滅了吧XD)

每月配息金額再打7折:$10,527(2019/10的配息金額) x 70% = $7,369 (相比與一開始的配息$15,000 已經少了一半以上)

因為收到的息變少了,所以每月自掏腰包的錢變成:$14,525 – $7,369 = $7,156

前面有提到 尚餘49期貸款未繳,所以自掏腰包 $7,156 x 49 = $350,644

自掏腰包總額 $350,644 + $38,040 = $388,684

【完整總結】 帳面顯示本金1,100,000 不含息報酬下跌61.93% 但實際上是七年時間總自掏腰包$388,684 換得 $418,723,報酬率7.73% 每月還可淨領 $7,369的月配息

實驗結論

最後提醒一下,像這樣操作的基金選擇,最好是選擇全球型的標的為主,以避免單一風險所造成的衝擊;我個人是認為這樣的實驗是蠻有趣的,沒想到這樣無腦操作,在最最最爛的情況下還有能這樣的收益,不能說會大賺錢,但至少他有點難賠錢(笑),況且歷史經驗來看,不是天天都在跟你金融海嘯的,就算期間真的遇到了,也會隨著時間復原的…..

但是!

但最!

但最!

最後的最後其實還是建議大家不要這樣子操作,因為:

(1) 貸款投資也算是一種槓桿投資 槓桿並不適合一般投資人

(2) 人性弱點難以克服 捱不完過程可能會弄巧成拙

(3) 方法沒問題,但人可能有問題 (笑)

(4) 謹慎理財 信用至上,主管機關並不鼓勵民眾如此操作

小黑僅抱著實驗的精神來實證給大家看看,並不鼓勵民眾如此操作,投資的世界還有許多穩健的方式可以使用,「小心使得萬年船、暈船要擦萬金油」好好的穩紮穩打,不要過於貪心,才是長期投資的不敗之道,願獲利 與大家同在!

【線上課程 折價優惠中】

9堂課完整解析債券基金

開創穩定"被動收入與投資現金流"

>>> http://bit.ly/2QRx3bI

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)

去年9月時我也開啟了如同這篇文章的操作

但是我的方法是貸款95W買入高股息月配息基金 投入75W剩下20W預留現金繳貸款

他是屬於月配息加年終配的沒想到今年初配18%目前操作上是正報酬且比想像中容易許多

累積也較為快速

另外配息後大筆資金我是有在持續買進 或許基金標的挑選 在這個方法當中是最重要一環

後續今年股市大跌雖然帳面上目前是-27%但是手上現金滿滿,低點持續買進並且再增貸本金58W

目前我稱此方式為空手套白狼 我的理想狀況是在能夠負荷貸款的前提下持續繳貸款 買進 配息 增貸

這樣的方式不只鎖住利息也綁住通膨這方法真的很棒但也很像詐騙