股災篇

春天總在風雨後

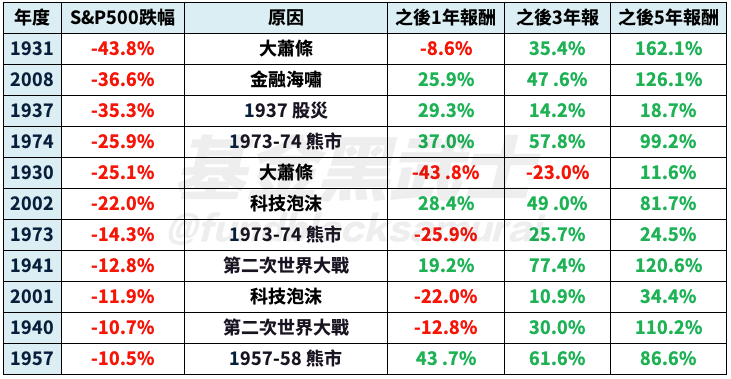

史上最爛十大年度

vs

之後1年 3年 5年 報酬

熊市不是永恆,只是很難活到結束的那一天

所以投資其實不難,只要活著就好

要等多久?還有多遠?

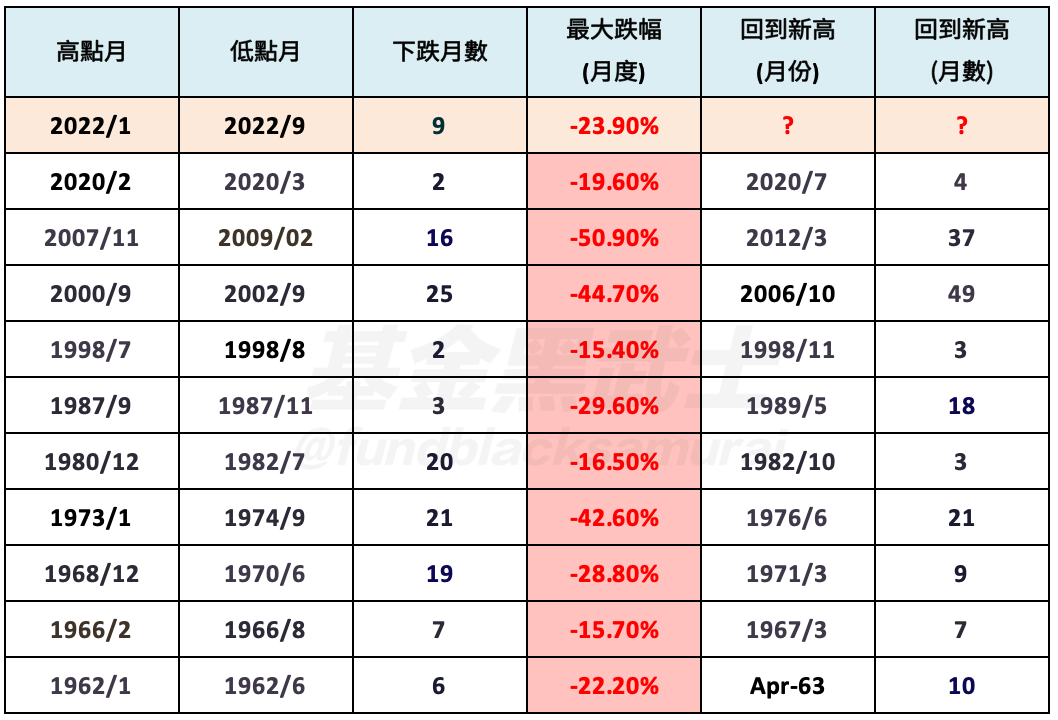

【S&P500月度統計】

• 目前的跌幅已經持續了9個月,為2007-09年熊市以來最長。

• 前次大跌後僅花了4個月就回到股市高點,而再上一次的金融海嘯,則花了三年多。

• 科技泡沫則是花了最久的時間,耗時四年多才回到高點。

史上第四爛年度

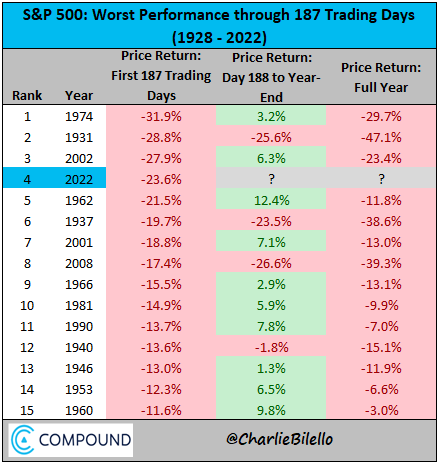

• 2022年1-9月美股下跌23.6%,是1928年以來史上第四爛的前三季表現。

• 第四季的表現:從下表的前15爛當中來看,只有4年的第四季是下跌,顯示上漲的機率高達73%,但非常明顯都是弱勢反彈,漲幅大多在10%之內

• 有3次第四季仍大跌:1931美國經濟大蕭條、1937第二次世界大戰、2008全球金融海嘯,第四季均持續下跌超過20%。

自我安慰篇

破長期均線:勿恐慌

統計S&P500過去歷次下跌達20%,且跌破200日移動均線時,之後一個月、二個月、三個月的績效表現。

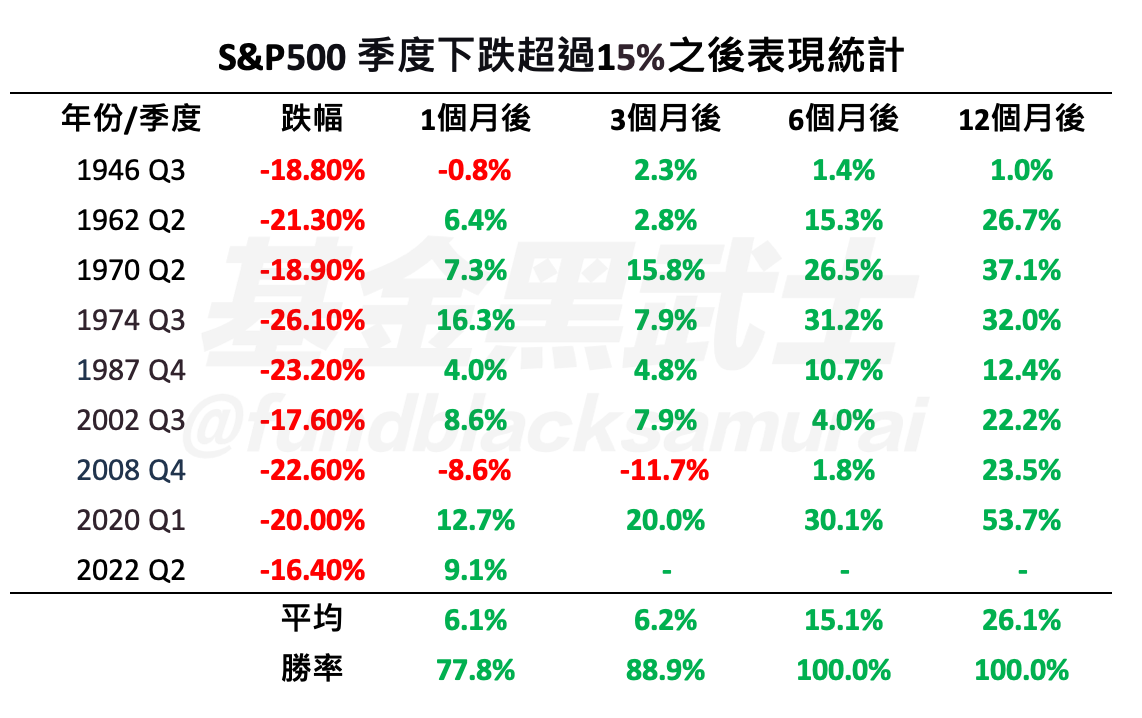

單季暴跌:勿恐慌

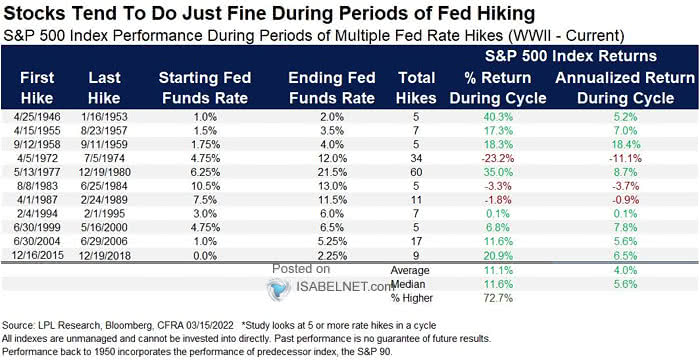

升息循環:勿恐慌

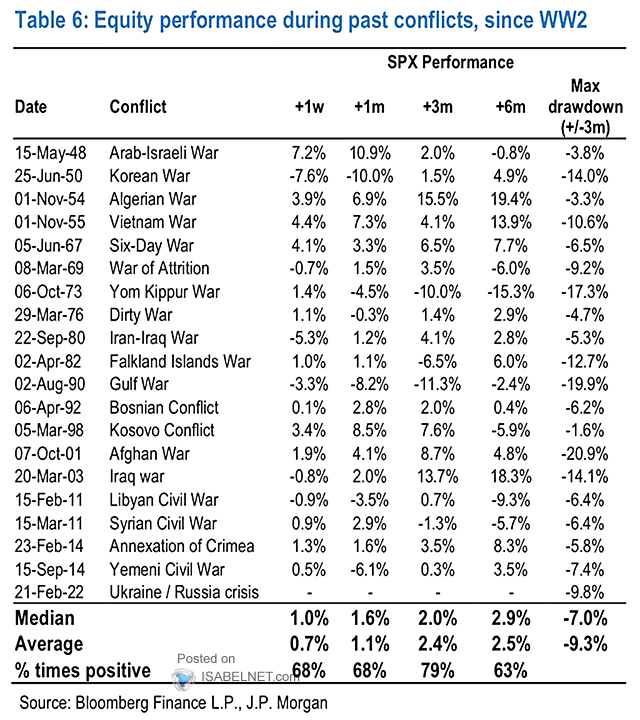

地緣政治衝突:勿恐慌

統計自二戰以來,所有的地緣政治衝突對於股市的影響,往往都是十分短暫的。

地緣政治衝突之後的S&P500:

- 一週:平均報酬0.7%,勝率68%

- 一個月:平均報酬1.1%,勝率68%

- 三個月:平均報酬2.4%,勝率79%

- 六個月:平均報酬2.9,勝率63%

- 衝突事件的前後三個月最大平均跌幅-9.3%

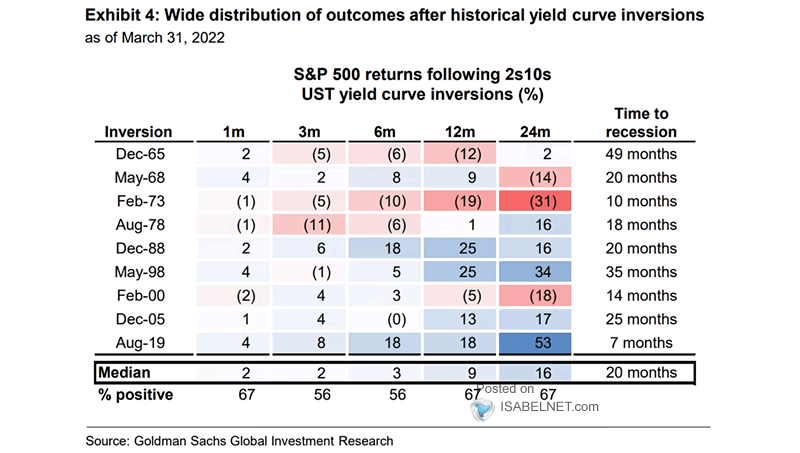

殖利率倒掛:勿恐慌

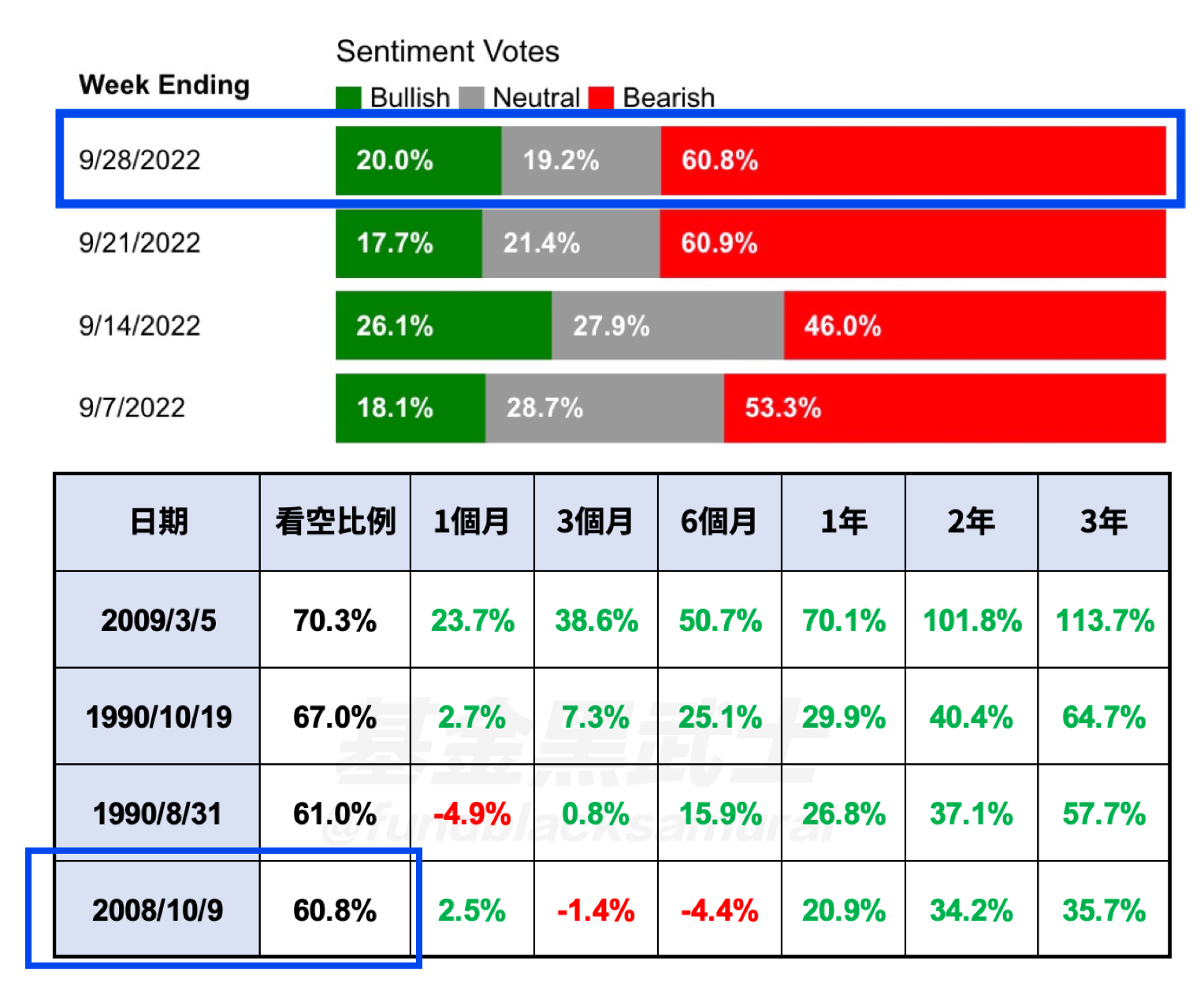

情緒指數篇

AAII情緒指數

九月底AAII情緒指數看空比例高達60.8%,以下列出該情緒指數史上前四大看空比例日期,以及之後各期間的美股報酬率。上一次有達到這樣的看空情緒比例是金融海嘯時。

看起來往往極度看空之後,正報酬機率好像都蠻高的。

AAII有參考價值嗎?

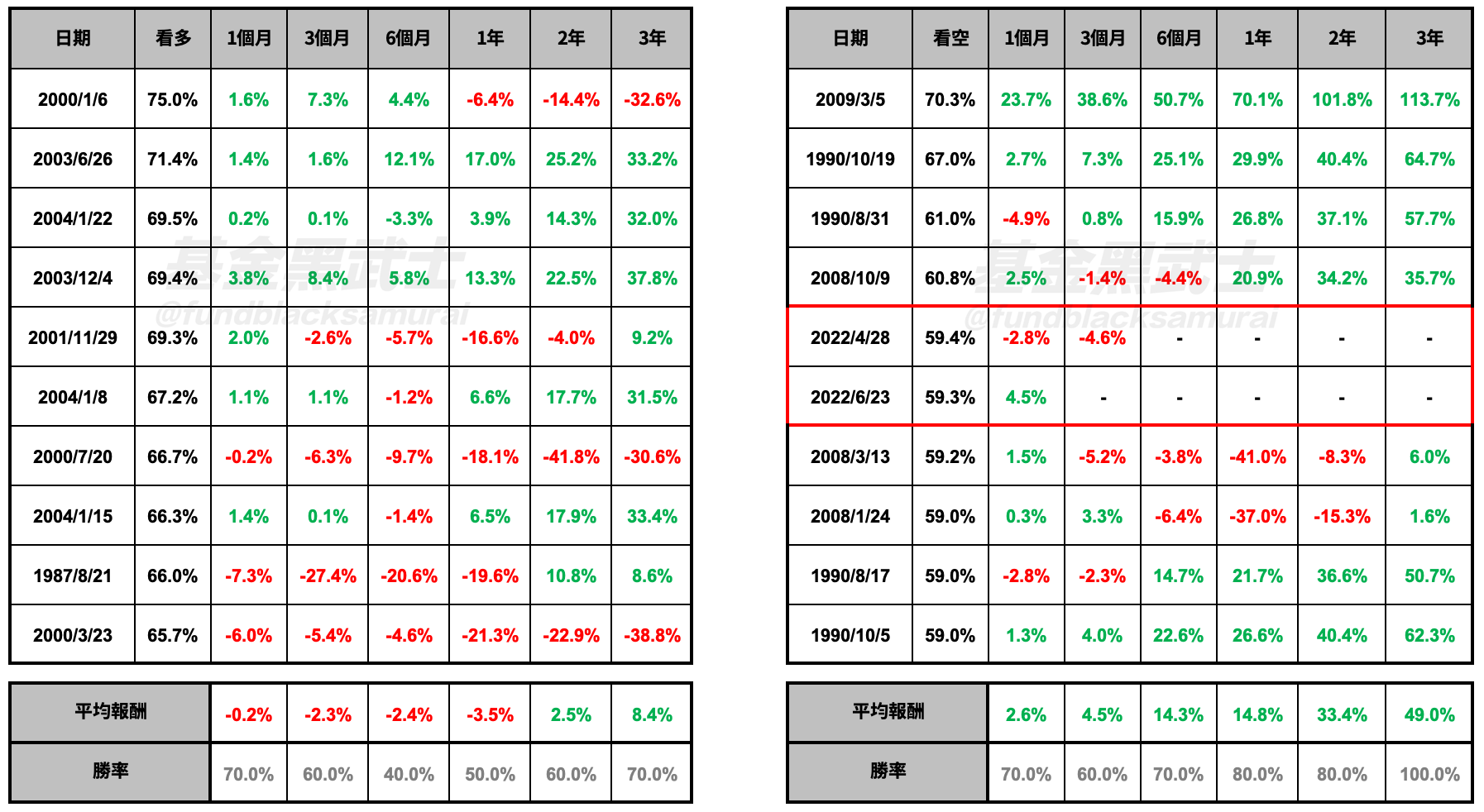

列出「美國散戶投資人情緒指數」有史以來的十大「看多比例」與「看空比例」的日期,並統計該日期之後各期間的S&P500報酬。

➤ 當看多比例高峰之後,一年內的各期間平均報酬為負。觀察報酬期間勝率相對較低。

➤ 當看空比例高峰之後,三年內的各期間平均報酬皆為正。觀察報酬期間勝率相對較高。

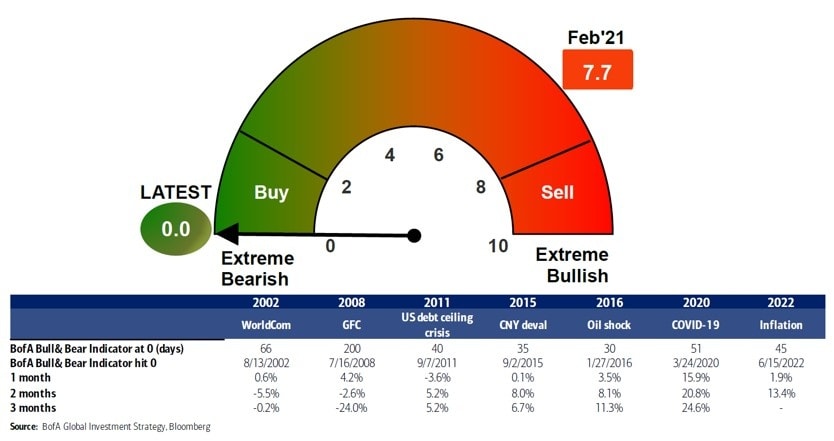

牛熊指標

熊市不是永恆

只是很難活到結束的那一天

所以投資其實不難

只要活著就好。

《過去績效不代表未來表現

投資前請參閱生辰八字》

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)