最近市場投資人瘋傳,美國公債殖利率上升,會導致股票下跌,但事實真的是如此嗎?

在投資市場上,如果有一件事情是所有散戶都這樣認為,那麼這件事情一定不會是真的。因為散戶大多都是賠錢,怎麼可能會有如此的先見之明。

最近市場很多投資人認為,因為公債利率的上升,導致無風險利率上升,公債相對吸引人,公司的資金成本增加,所以會使得股市下跌,這個說法是真的嗎?

過去30年歷史表現如何

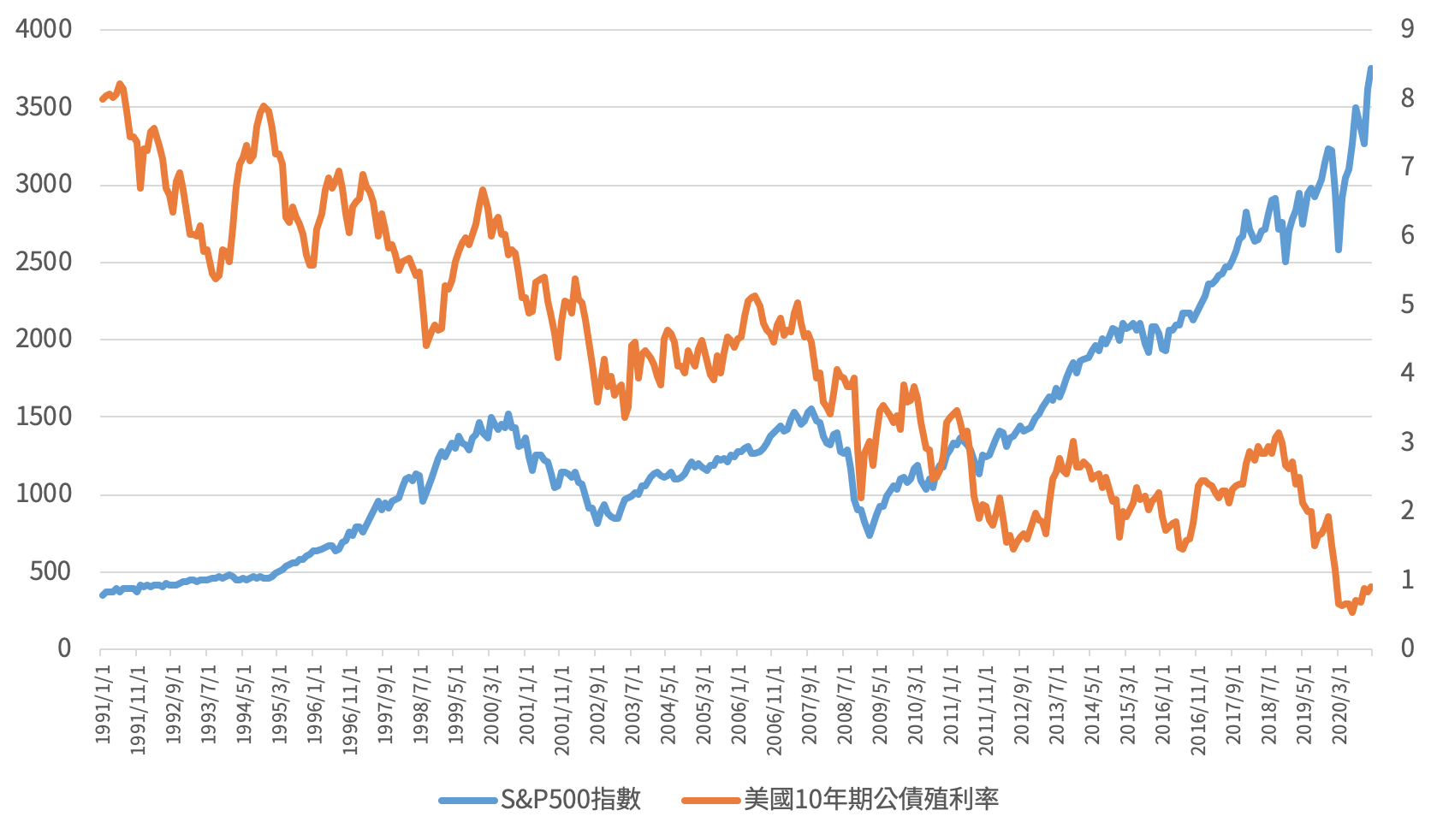

下圖是過去30年,S&P500指數跟美國10年期公債殖利率的走勢圖,基本上利率走升的區段,股市都是上漲。反而股市大幅下跌的波段,往往伴隨的利率大幅走低。因此坊間的流言,因果關係與現實完全相反。

公債利率上升,代表公債價格下跌,投資人抽離公債的部位轉往股市,因此公債利率上升,伴隨著股市大幅上漲。反之,當經濟開始有衰退疑慮,央行會先降息因應,防止經濟衰退。2020年的肺炎危機、2008年的金融海嘯,都有類似的走勢。

報酬詳解

下表是過去30年,S&P500指數的年度報酬率,與美國10年期公債殖利率的年度變化,我們透過”年度”資料做個簡易的分析,如果將供債殖利率上升的年度獨立出來,看看股市的報酬率與平均有什麼差異。

| 年度 | S&P500指數年度報酬率(%) | 美國10年期公債殖利率增減(%) |

| 2020 | 16.26 | -1.00 |

| 2019 | 28.88 | -0.77 |

| 2018 | -6.24 | 0.28 |

| 2017 | 19.42 | -0.04 |

| 2016 | 9.54 | 0.17 |

| 2015 | -0.73 | 0.10 |

| 2014 | 11.39 | -0.86 |

| 2013 | 29.60 | 1.27 |

| 2012 | 13.40 | -0.12 |

| 2011 | 0.00 | -1.42 |

| 2010 | 12.78 | -0.54 |

| 2009 | 23.45 | 1.62 |

| 2008 | -38.49 | -1.81 |

| 2007 | 3.53 | -0.68 |

| 2006 | 13.62 | 0.31 |

| 2005 | 3.00 | 0.17 |

| 2004 | 8.99 | -0.03 |

| 2003 | 26.38 | 0.43 |

| 2002 | -23.37 | -1.24 |

| 2001 | -13.04 | -0.06 |

| 2000 | -10.14 | -1.33 |

| 1999 | 19.53 | 1.79 |

| 1998 | 26.67 | -1.09 |

| 1997 | 31.01 | -0.68 |

| 1996 | 20.26 | 0.85 |

| 1995 | 34.11 | -2.25 |

| 1994 | -1.54 | 2.03 |

| 1993 | 7.06 | -0.89 |

| 1992 | 4.46 | -0.01 |

| 1991 | 26.31 | -1.37 |

過去30年有11個年度,公債殖利率上升,這11個年度S&P500指數的報酬率平均值為12.44%,高於30年平均的9.87%,因此我們可以得知,公債利率上升的年份,股市表現更將優於平均!

| S&P500指數 | |

| 30年年度平均報酬率 | 9.87% |

| 公債殖利率上漲年度平均報酬率 | 12.44% |

如何從經濟面解釋?

公債殖利率上升,代表投資人的風險趨避程度降低,也就是看好未來的經濟表現,導致公債價格下跌,殖利率彈升。而看好未來經濟表現,風險偏好增加,股市表現自然就好,因此投資人切勿人云亦云,導因為果喔!

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)