武漢肺炎洶洶來襲,會不會重演SARS的慘烈?大家有沒有下意識的賣出手中的中國股市部位?

如果在開市第一天果斷停損,獵人佩服你的魄力,但很不幸的停損在最低點。幾乎沒有人想到上證指數會從開市第一天之後,一路上漲,彌補跳空跌幅,收復3000點大關。截至2/21,上證指數收在3039點,甚至高於農曆年前最後一個交易日的收盤價2976點。

面對武漢肺炎這種黑天鵝事件,市場參與者應該如何思考、如何應對?

1. 冷靜心態

深呼吸、深呼吸、深呼吸。很重要所以說三遍。

面對市場的任何時候,切忌恐慌,保持冷靜才能理性分析。說得很簡單,現實很骨感,面對帳面虧損的紅色數字,沒砸手機已經不錯了,還要理性分析?獵人認為,心態的鍛鍊強求不得,需要經驗的累積、知識的累績。當被市場打臉很多次之後,就會明白,市場出乎預料不是什麼了不起的事。留在市場每多一日,臉皮便會練得厚一點

知識的累積也非常重要,如果知道了市場的波動特性,對市場在各種狀況下會有的反應都會比較有心理準備。獵人遇到突發狀況的第一件事便是去研究市場歷史:類似的事件發生時,以往市場怎麼反應?於是底下兩篇文相應而生:

【考古系】2003年SARS期間美股表現 【考古系】SARS 期間港、陸、台股表現

當然過去的歷史不能100%預測未來,但在檢視歷史時,我們可以發現自己的思考盲點。例如:為什麼SARS時,市場只有短期下跌,橫貫整個SARS階段,全球各主要股市都是上漲的?於是我們便會去思考,SARS或武漢肺炎對中國或全球經濟的衝擊,是否有可能,只是暫時性的,抑或是長期的?這時手中的風險資產部位,是否先不要恐慌性賣出比較妥當?

2. 中國版QE

中國當局先是透過中期借貸便利(MLF)提供1兆7,000億人民幣資金予企業借貸,後又調高1兆8,000億人民幣的地方政府2020年預算,合計釋放總資金3兆5,000億人民幣。很明顯,本波陸股的強勁反彈,除了最初階段的走勢,後續上漲動力來源是被充裕的資金給拉上去的。

我們再度來回顧量化寬鬆的歷史。

美國QE1規模為1.7兆美元(2009/3~2010/3)、QE2規模為6,000億美元(2010/11~2011/6)

若採取美元兌人民幣1:7來計算,中國2020年初釋放資金的規模約為5,000億美元,堪比但低於QE2;若考量物價,則計入購買力平價PPP之後(約1:3.5),則本次規模堪比1兆美元,刺激經濟的力度大於QE2。

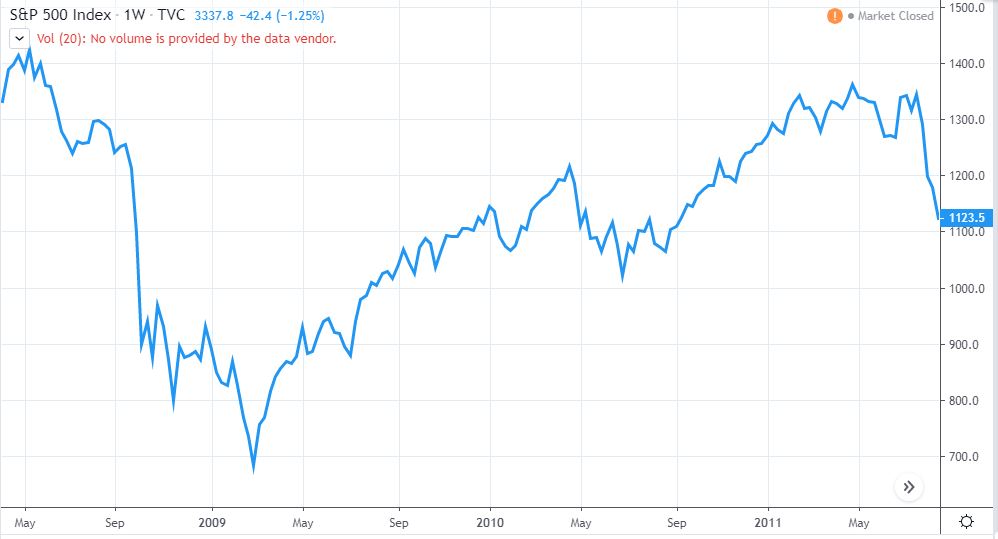

3. 美股QE歷史回顧

美國QE1期間,乘著跌深反彈,標準普爾500指數約上漲70%;QE2期間,標準普爾500指數約上漲11%。

4. 陸股QE歷史回顧

那陸股本身有沒有類似經驗呢?

陸股受到貨幣政策的影響,由2014-2015的經典走勢可見一般。

2014/11/22中國人民央行宣布降息,漲勢由此開始,從11/21日收盤價2488點,漲到2015/6/12的5178點,漲幅將近110%。但後續由於經濟基本面並無相應的實質成長,中國政府又開始一系列去槓桿政策、打擊影子銀行,於是陸股的泡沫被戳破,形成2015年的股災。

小結

面對金融市場,勉勵大家永遠不要恐慌。除此之外,貨幣供給對中國股市有相當強烈的影響。獵人無法保證本波一定會出現相當大幅度的漲勢,不過不應該對陸股抱持太過偏空看法。依獵人自己的推估,本次中國政府的大撒幣政策應可抵消武漢肺炎的利空衝擊,股市在經過短期的震盪調整後,最終回歸長線經濟基本面走勢。

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)