最近小丑觀察到市場上一些很有趣的矛盾:

最早是美股、黃金、公債價格(殖利率走勢相反)被「降息預期」推升

後來FED官員出來講話,市場一度發現:「啊我好像price in 太多降息了」

加上G20後中美恢復貿易談判,市場慶祝了「一天」,乍看之下不確定性好像下降了

實際上中美貿易隨時可能出現變卦

而在小丑發文的這個當下,美國S&P500指數正叩關3000點

美國公債殖利率又從2.01%左右降到1.94%,金價在1415美元/盎司高檔盤旋

美林的牛熊指數來到2.2,2.0就是定義上的短期買點

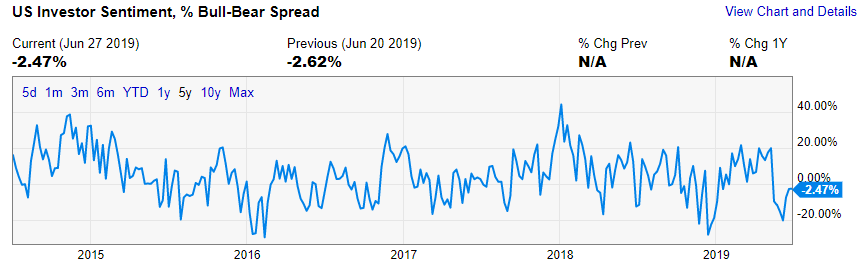

AAII牛熊指數低於0%,投資人情緒依舊傾向悲觀

上述這四個指標,顯示市場避險情緒濃厚

公債和黃金還可以解釋受降息預期推升,但牛熊指標要如何解釋?

如此分歧巨大的背離,真的很少見啊,最後究竟是誰趨近誰?

四種情境沙盤推演

(1)避險資產修正,風險資產上漲:七月FED利率決議,降息確立,之後公債出現利多出盡走勢,殖利率開始反彈,金價修正,投資人發現避險情緒過重,美股上漲。

(2)避險資產續漲,風險資產下跌:如果七月FED利率決議出現更進一步的降息跡象,是否代表FED對美國經濟預期比想像中還差?如此,則是否會引發市場憂慮,憂慮大到抵銷降息預期的刺激作用,導致美股下跌(同時公債、黃金續漲)呢?

(3)風險、避險資產續漲:是要背離多久?

(4)風險、避險資產皆跌:貨幣超級大緊縮?如果發生,當是短期現象

大家怎麼看呢?

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)