這篇文章主要論述的點在於高配息率如何傷害你的投資報酬率

【事先聲明】 本文並非反對南非幣 也不是反對月配息

首先我要告訴大家,FundDJ網站上,這個南非幣5年報酬率是怎麼算出來的,這個誇張的數字,誤導了全台灣的投資人,讓大家天真的以為,投資這個南非幣基金5年可以賺到62%。

我們再看美元累積級別,其實5年只有31.73%,那麼多出來變成62.74%怎麼來的?請打電話問FundDJ。(笑)

由於南非幣跟美元有利率差,所以過去5年每年大概可以多出5%左右。

南非幣月配息5年累積報酬,就是用美元報酬率+南非幣利率差,複利滾存算出來的。

也就是說,必需要把每個月的配息都再投入到基金內,才會獲得這個報酬。

如果是把月配息花掉,就沒有這個報酬,甚至可能連一半都不到。

接下來我要告訴你,為什麼可能連一半的報酬率都不到!

高配息率如何傷害報酬率

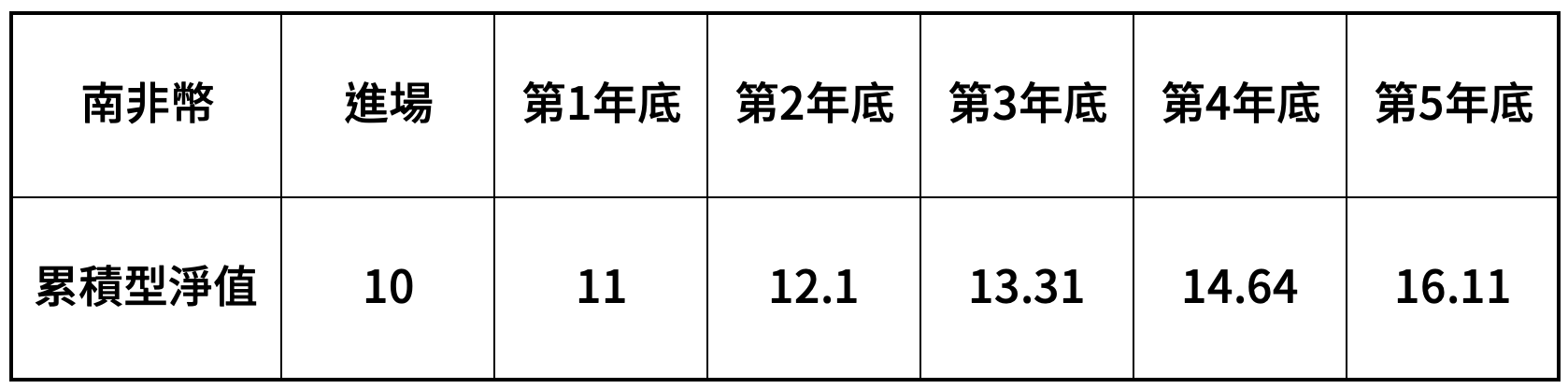

情境一:

假設基金每年都上漲5%

假設南非幣每年維持5%利差報酬

按照這樣的假設之下,投資累積型5年真的可以獲得61.1%的報酬率。

但如過我選擇年配息率20%的南非幣基金會發生什麼事情?請見下表:

1) 配息金額每年降低是必然的結果,淨值下降也是必然的結果。

2) 累積配息金額為8.66,加上第5年底淨值為5.28,總金額為13.94,5年報酬率僅剩下39.4%。

也就是說,當你把20%的月配息拿去花,實際報酬率39%與計算出來的61%,有高達22%的落差。

事情就這麼簡單嗎?

情境二:

真實的投資市場,不可能剛剛好每年都平均上漲,這一定是投資人想反駁的點。

因此我們要做第二個情境如下:

假設基金每年都上漲5%

假設南非幣每年維持5%利差報酬

但是第2年大跌15%、第3年大漲42.35%,這個漲跌的假設,是為了控制到第5年底的淨值,與情境一相同。

一個經過大跌後大漲的過程,這樣的假設之下,累積型的一樣維持61.1%。

但是年配20%的配息型的會長怎樣呢?

1) 配息金額每年降低是必然的結果,而且累積配息金額還低於情境一,主要是第2年與第3年的配息金額下降。

2) 累積配息金額為8.08,加上第5年底淨值為5.28,總金額為13.35,5年報酬率僅剩下33.3%。

也就是說,當你把20%的月配息拿去花、或者是繳貸款,實際報酬率33%與計算出來的61%,有高達28%的落差。

因此在市場大幅下跌的過程中,投資人領到的配息會比原本更低,實際報酬與複利再投資的數據落差會更大,落差將近一半。

不切實際的幻想

別再說南非幣年配20%,5年就回本,剩下來的都是多的當賺到,這代表投資人的數學可能不太好,前述已經證明每年的配息遞減,而且淨值也是逐年下降。

再者、配息率越高,對於總報酬傷害的程度越高,就情境二的分析,算是非常接近事實的假設,南非幣年配20%拿去花用,5年後報酬率只有累積型的一半。

最後南非幣不是不能投資,月配息也不是不好,而是過高的配息率,最造成投資人的報酬率幻覺。但是我相信在台灣,很多人都是看配息率20%就買了,根本不知道自己在幹嘛。因此我反對的是,利用過高的配息率,勸誘投資人買進的這種手法,也提醒投資人別再被過高的配息率所迷惑了喔!

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)