近年來台灣共同基金投資,吹起了一陣特別股的旋風,多家投信也紛紛投入這個區塊。而特別股基金在境外基金的體系當中,目前台灣是沒有引進任何境外的特別股基金,因此也讓各家投信可以做出與境外基金不同的商品。今天要來分享,史上最詳細的特別股評析,讓大家可以好好的認識什麼是特別股!

何謂特別股

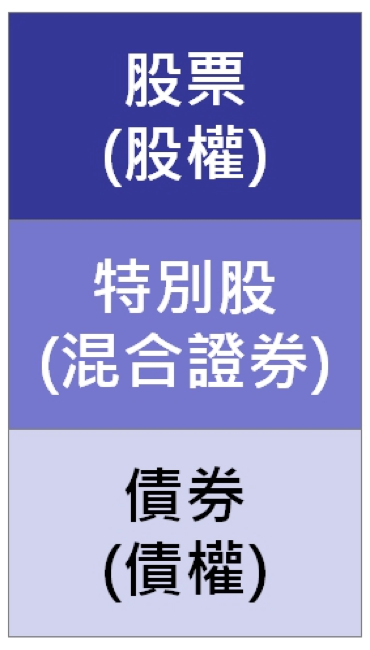

特別股是一種介於股票與債券之間的夾層資本(Mezzanine capital),亦稱混合證券(hybrid securities),從下圖可以看出特別股的位置就是在股票與債券之間,因此特別股同時具有股票的特性、也有債券的特性。

- 債券特性:發行時會訂定票面利率,也就是說,投資人可按時固定領息

- 股票特性:非系統性風險背景下,特別股會隨股市波動,但幅度通常低於普通股

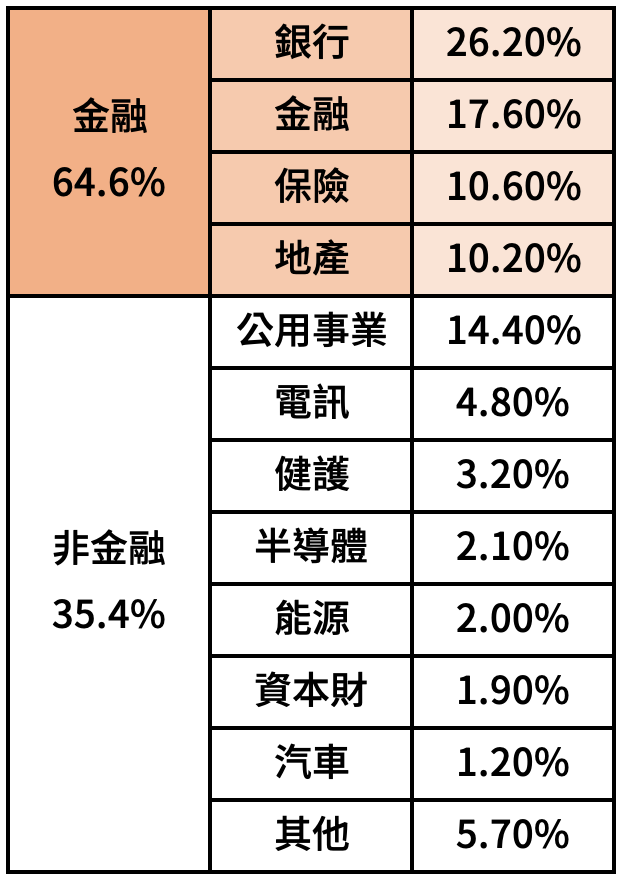

特別股產業分布

接下來我們以全球最大的特別股ETF,iShares Preferred and Income Securities ETF(PFF),所追蹤的基準指數ICE Exchange-Listed Preferred & Hybrid Security 來做分析。根據月報的產業分析如下,可發現金融相關族群於該指數佔約2/3,為發行特別股的大宗。

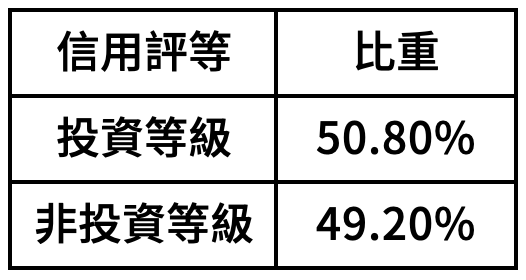

特別股信用評等

投資等級/非投資等級各半

特別股3大特性比較

認識了以上特別股的特性後,要來分析的是,特別股應該與什麼樣的資產做比較呢?由於特別股有偏高股息的特性、偏金融股的特性、偏債券的特性,因此以下我擷取了4個資產來做對比。

股票資產:美國高股息、美國金融股

債券資產:美元高收益債、美元投資級債

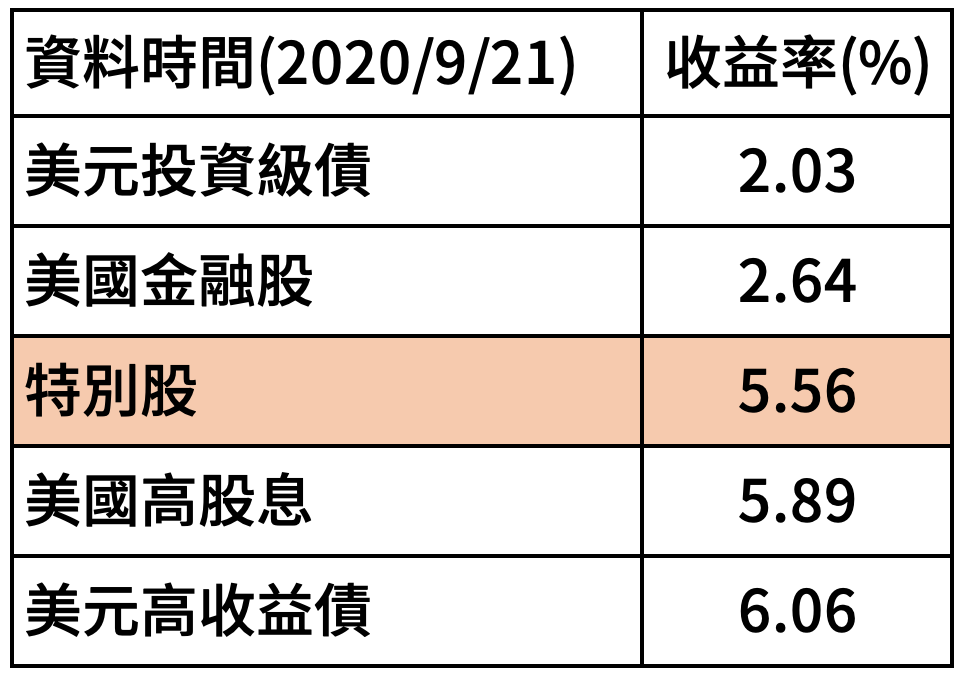

(1)收益率

從收益率的角度來看,特別股的收益率,明顯高於金融股與投資級債,與美國高股息相當,但略低於高收益債。

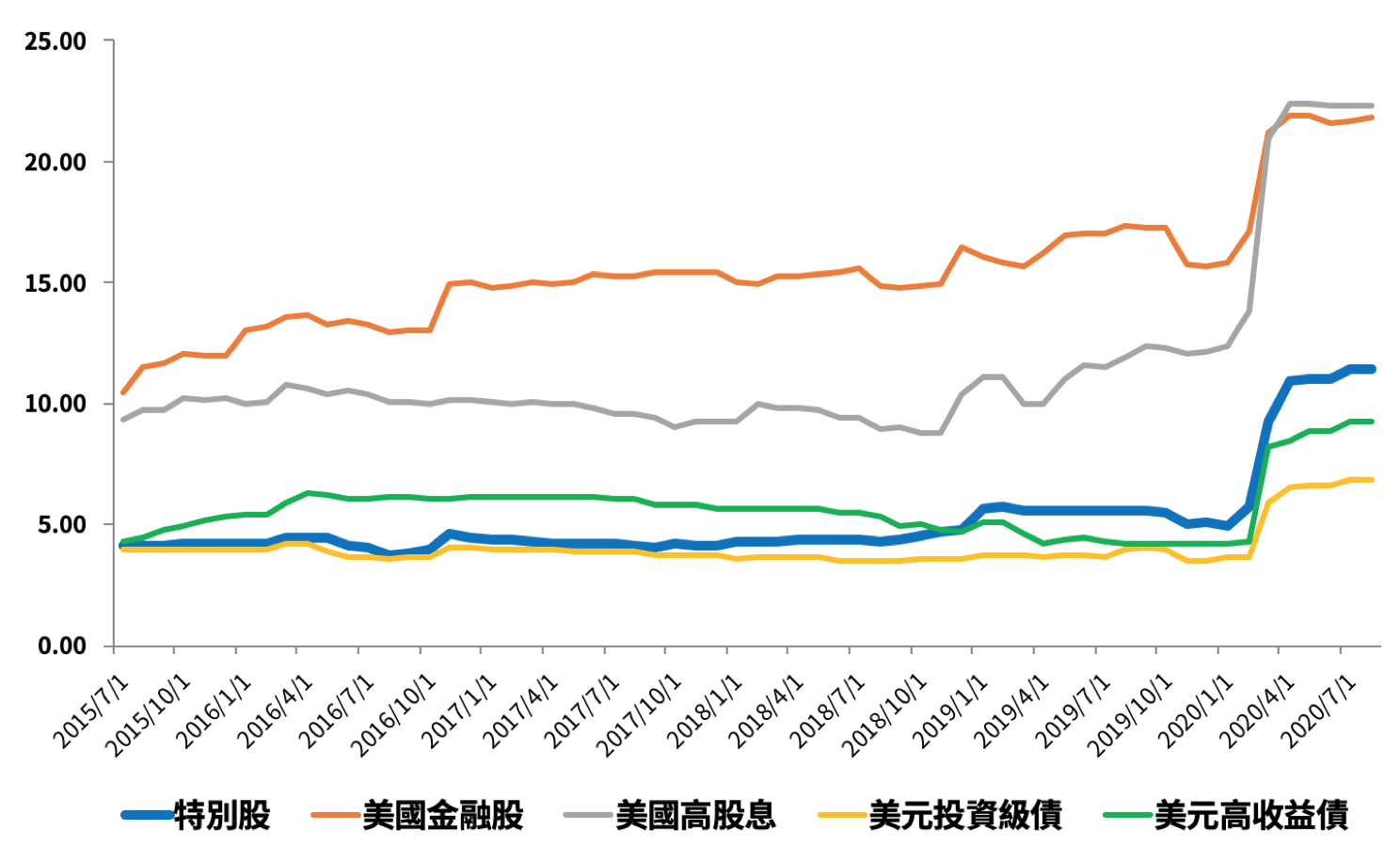

(2)波動度

下圖我採用過去8年的報酬率資料,且採用3年的標準差作為波動度的分析,以下為3年的滾動波動度。因不同經濟事件的時空背景,特別股與高收益債的波動度歷年來互有消長;但大致而言,特別股的波動度較貼近債券,且明顯低於金融股與高股息。

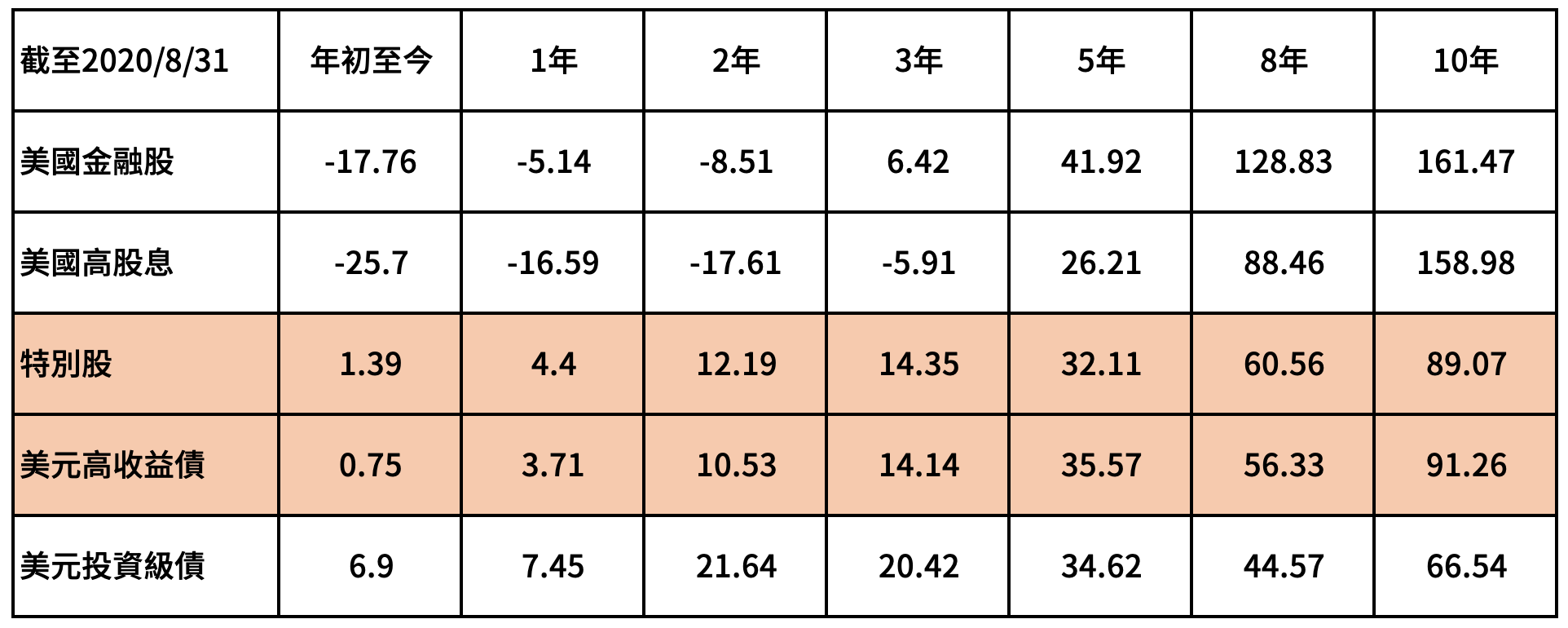

(3) 報酬率

如果截至8月底,投資級債表現看起來似乎相當優異,那是因為今年有一個肺炎危機,如果把時間拉長,投資級債的表現瞬間跑到最後一名。

而金融股與高股息,也完美演繹了什麼是大漲大跌的股票型態;但如果只比較特別股與高收益債的表現,兩者的確是相當類似。

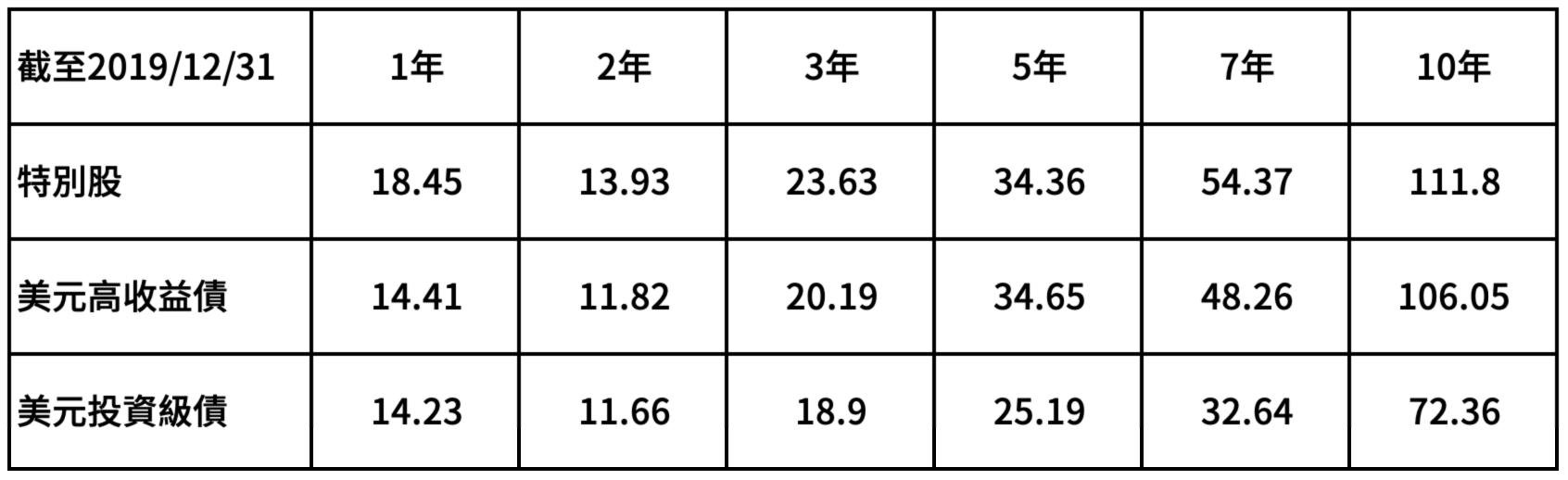

如果我們把績效停留在2019年底,以完整年度來觀看,其實特別股的表現幾乎都比高收益債好。

至此我們發現,特別股與高收益債的報酬表現,在過去10年之間其實相當接近,而且互有領先。如果投資人已經買了很多高收益債,其實可以用特別股來做為高收益債的替代投資,幫自己做資產配置,分散風險,有機會幫自己創造超額報酬。

特別股基金開箱

今天跟大家分享的特別股基金是,國內非常老牌子的基金公司-富蘭克林華美投信,所推出的『富蘭克林華美特別股收益基金』

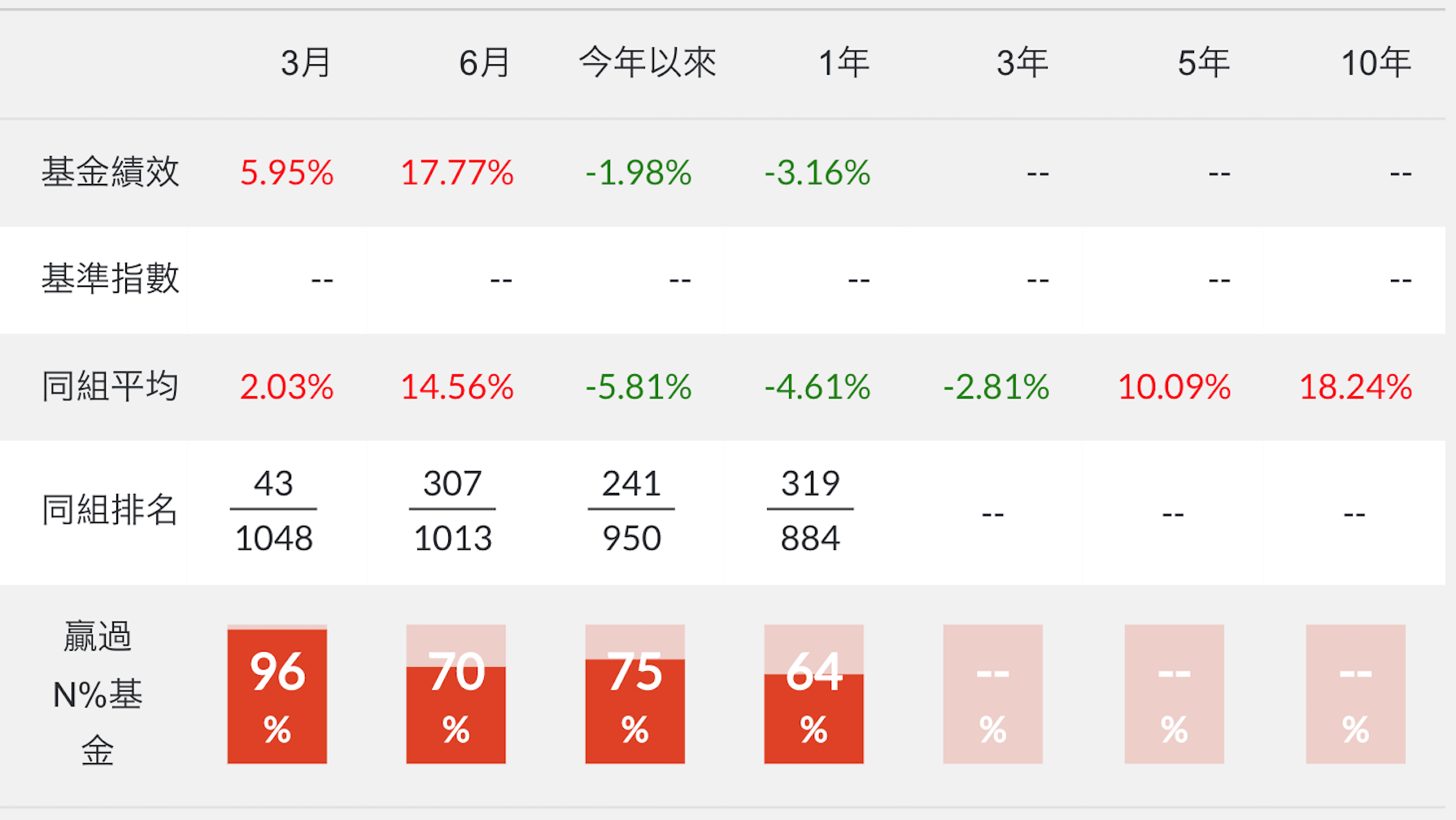

美國純度高

美國市場金融商品發展蓬勃且成熟,所以特別股的投資仍應該以美國地區為主。此檔基金的近期績效如下:

資料來源:鉅亨網,截至2020/9/30

資料來源:鉅亨網,截至2020/9/30

重視稅後收益、不偏重金融特別股

如一開頭所提到,特別股雖然以金融相關產業為大宗,但這檔基金的布局,非金融產業的持股可近五成。這樣的佈局除了是考量非金融特別股的投資稅賦通常較低、可享有較高的殖利率之外〈如下表中金融特別股的稅率最高甚至可至30%〉,刻意提高具投資亮點的非金融特別股,也讓基金更有機會跟上強勢產業的漲幅,更具攻擊性。

資料來源:富蘭克林華美投信整理,2020/7/31

資料來源:富蘭克林華美投信整理,2020/7/31

*表示該企業發行多檔特別股,稅率亦有分別。

結語

近期聯準會主席表示,可能至2022年底都不會升息,全球低利率可能會是常態。美國10年期公債殖利率目前僅0.6%,美國投資級債也僅有2.0%,此時投資人還是會持續追逐高息商品。特別股的殖利率目前仍高達5.5%,同時仍有超過一半的評等是投資等級,可以說是進可攻、退可守,可以用有不錯的信用品質,還能擁有不錯的長期績效,特別股可以說是投資人的一個新選擇。有興趣的投資人不妨可以參考富蘭克林華美特別股收益基金喔!

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)