傳統的平衡型基金講究的是股債平衡,這個的意思是追求傳統投資上的負相關,股漲債跌、股跌債漲。近年來收益率持續下降,共同基金發展轉向多重資產,透過息收較高、但同時風險較高的債券,取代傳統的公債與投資級債,犧牲與股市負相關的特性,追求更高的報酬率,但這樣真的有比較好嗎?

2014年3月時,我曾經發表新手投資文,希望新手投資人透過傳統股債平衡的基金,加上長期投資的理念,希望能獲得更好的報酬率,今天就來檢視當初評比表現最佳的”駿利平衡”,表現到底如何?與市場上最夯的收益成長相比,又是如何?

| 基金名稱 | 安聯收益成長 | 駿利平衡 |

| 經理費 | 1.50% | 1.00% |

| 基準指數 | 1/3 美股 1/3美高收 1/3 可轉債 投資說明書說無基準指數,但是銷售上與月報都強調是上述資產各1/3 |

55% S&P500 45% 美元綜合債 |

從主要投資理念可以看出,收益成長的布局比較積極,股債之間較無負相關的關係,駿利平衡則是傳統的股票搭配保守型債券的配置。

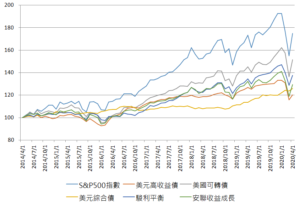

過去6年績效表現:截至2020/04

大家沒有看錯,駿利平衡的績效居然比安聯收益成長還要高。此時投資人可能會說,市場剛剛經歷大跌阿,所以駿利平衡當然比較好,這個疑問我相信很多人都有,那麼我們就截至2019年12月底,停留在市場大漲的美好時光,看看結果如何。

| S&P500指數 | 美國可轉債 | 駿利平衡 | 安聯收益成長 | 美元綜合債 | 美元高收益債 |

| 74.82 | 51.36 | 37.46 | 29.33 | 25.86 | 20.01 |

| 1Y | 2Y | 3Y | |

| 駿利平衡 | 2.19 | 12.38 | 23.54 |

| 安聯收益成長 | -2.09 | 4.90 | 13.12 |

資料日期:2014/04/30-2020/04/30

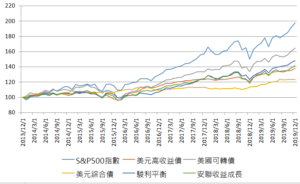

過去6年績效表現:截至2019/12

當我們停留在最美好的一刻時,駿利平衡跟安聯收益成長1年期績效差不多,但是累積報酬率就逐漸拉開了差距。

| S&P500指數 | 美國可轉債 | 駿利平衡 | 安聯收益成長 | 美元高收益債 | 美元綜合債 |

| 97.66 | 64.42 | 48.08 | 41.65 | 38.02 | 23.13 |

| 1Y | 2Y | 3Y | |

| 安聯收益成長 | 19.60 | 13.77 | 27.88 |

| 駿利平衡 | 20.08 | 18.95 | 38.48 |

資料日期:2013/12/31-2019/12/31

追求風險比較好?

1 其實上述的績效差距,如果把管理費加回去,兩者之間或許沒有太多的差別,安聯收益成長有些時候報酬率還更好。

2 根據基智網提供的標準差,駿利平衡5年期標準差是8%,安聯收益成長是10%,投資人或許感覺不出來2%的差距。但我們透過近3年的績效發現,市場漲跌變得明顯後,駿利的表現相對較佳,因為有了公債的配置。

3 你買基金是看配息率而投資的嗎?還是你真的知道你在投資什麼?

今天的舊文回顧,並無意將兩檔基金硬是分出高下,一個相對積極、一個相對保守,我從不會跟投資人說XX基金配息率高,你應該投資XX基金,因為我相信很多投資人買了配息率超高的基金,都是領了配息、賠了本金。

如同我開宗明義所述,當時寫平衡型基金的初衷,是讓投資的新手有一個相對穩定感,同時又能夠獲得長期報酬率。現在回頭看6年前的舊文,我相信這對許多第一次買基金的投資人,依舊是一個好選擇。

(本網站所述之任何內容均不構成對金融商品的投資要約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)