【本文為基富通合作專文】

美股S&P 500自6月27日創高以來走到現在已經兩個月,截至7月31日,突破新高後已經34天,漲幅約3%。每當指數創下歷史新高,投資人就會陷入決擇:若選擇進場,擔心會不會買在高點,萬一市場回檔,手中部位可能遭受損失,但不進場,又擔心沒跟上新的一波趨勢。這種對錯失機會的焦慮心理,也就是所謂的錯失恐懼症(Fear of Missing Out,簡稱FOMO)。

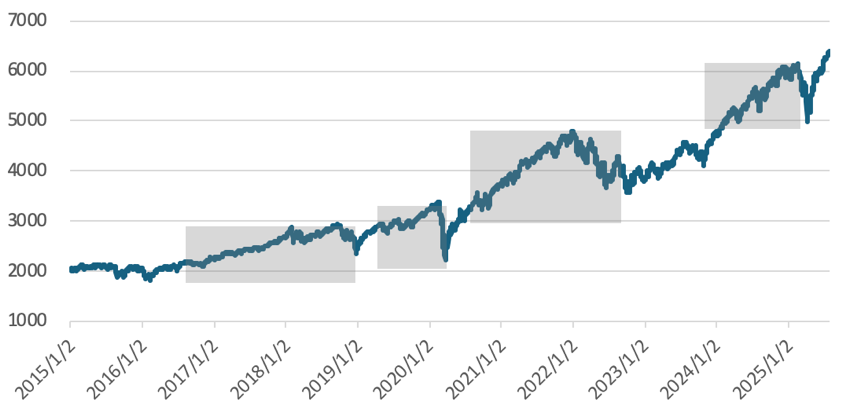

若我們將S&P500指數自突破新高後的最高點,計算下跌大於10%作為一次波段統計,那麼在近十年的走勢中,共出現過四次這樣的狀況。(下圖灰色區塊)

近10年S&P500指數走勢

由於我們觀察的是指數創高後建立部位的歷史情況,一個波段的統計是先上漲,而後反轉並大幅修正,因此我們可以就三個狀況去分析,分別是持續創高時的數據、轉折時的數據、以及下跌時的數據。

過去10年S&P500指數波段創高後表現

| 首次創高日期 | 波段最高日期 | 最大漲幅 | 花費時長(日) |

| 2016/7/11 | 2018/9/20 | 37% | 801 |

| 2019/4/23 | 2020/2/19 | 15% | 302 |

| 2020/8/18 | 2022/1/3 | 42% | 503 |

| 2024/1/19 | 2025/2/19 | 27% | 397 |

| 2025/6/27 | 2025/7/28 | 4% | 31 |

資料來源:Investing.com

透過近十年的歷史數據我們可以發現,似乎每當S&P500指數創下新高後,往往會有將近一年,或是更長的時間,不會出現大幅度(本次定義為10%)的回撤。所以,看起來我們可以放心投資了…但真的是這樣嗎?

搭配看起來「較貴」的股價,擔憂修正一到,來不及跑的避險心理。更不用提當多頭修正時,鋪天蓋地而來的負面消息,這才是讓投資人難以抱緊部位,或者在這個階段望之卻步的主因。

過去10年S&P500指數波段轉折時表現

| 波段最高日期 | 跌破10%日期 | 花費時長(日) |

| 2018/9/20 | 2018/11/23 | 64 |

| 2020/2/19 | 2020/2/27 | 8 |

| 2022/1/3 | 2022/2/22 | 50 |

| 2025/2/19 | 2025/3/13 | 22 |

| 2025/7/28 | — | — |

資料來源:Investing.com。「–」表示撰稿時尚未出現相關數值

緊接著上一段,我們來看市場出現較大轉折時的數據。可以發現,相較於上漲的緩步推近,下跌時的速度明顯快了許多,呈現所謂「緩漲急跌」的狀況。在安逸的多頭之後,一但碰到下跌,留給投資人的反應時間相對並不多。

或者也可以說,對時時關注走勢的投資人來說,多頭行情中的任何波動,都可能導致緊張;對關注市場頻率低的投資人來說,一但真的出現大幅修正,反應時間可能就會來不及。

過去10年S&P500指數波段空頭時表現

| 波段最高日期 | 波段最低日期 | 最大回撤 | 花費時長(日) |

| 2018/9/20 | 2018/12/24 | -20% | 95 |

| 2020/2/19 | 2020/3/23 | -34% | 33 |

| 2022/1/3 | 2022/10/12 | -25% | 282 |

| 2025/2/19 | 2025/4/8 | -19% | 48 |

| 2025/7/28 | — | — | — |

資料來源:Investing.com。「–」表示撰稿時尚未出現相關數值

再來我們要注意,此時空頭還沒有結束。觀察過往的空頭表現,從高點開始計算,較短的情境能在一個月左右見到波段低點,而較長的情境可能要接近一年才能看到低點,相信2022年對大家來說仍然非常記憶猶新。從高點下殺後,投資人該撤出資金還是加碼?會不會買的不夠低反而接刀子滿手血?這些,都是對投資人來說的難題。

過去10年S&P500指數波段回顧

| 首次創高日期 | 波段最低日期 | 總報酬 | 花費時長(日) |

| 2016/7/11 | 2018/12/24 | 10% | 896 |

| 2019/4/23 | 2020/3/23 | -24% | 335 |

| 2020/8/18 | 2022/10/12 | 6% | 785 |

| 2024/1/19 | 2025/4/8 | 3% | 445 |

| 2025/6/27 | — | — | — |

資料來源:Investing.com。「–」表示撰稿時尚未出現相關數值

整體來說,在最差的狀況下,也就是如果投資人參與到整段創高後的漲幅,並且又一路殺到最低點,整趟下來的回測結果,表現並不像一開始單看多頭報酬時那麼樂觀。

利用平衡型和多重資產基金應對創新高的市場

也正因為多空難以判斷,投資人不可能完美掌握多頭、避開空頭風險,因此才會衍生出各種投資策略,如定期定額、分批加減碼、股債平衡等策略,來幫助投資人應對各種不同的市場環境。

在指數瀕臨新高的當前,利用多重資產或平衡型股債配置降低波動,我們能夠同時參與潛在的多頭機會,同時更好應對突發風險,甚至在下殺後,仍有足夠的資金進行轉移與加碼策略。

如何使用基富通平台工具挑選基金

4月因為對等關稅的下殺,對於控制波動為目標的平衡型和多重資產基金來說,是不錯的測試機會。可以說近一年剛好經歷了從強勁多頭,再到面臨重挫下殺,又回到創高的一個短循環。透過比較平衡型基金近一年的走勢,我們可以評斷一檔平衡型基金在走了一段多頭,經歷猛烈下殺後,再度創高,所帶來的報酬究竟為何。

利用基富通網站基金總覽中的「基金篩選」功能,可以初步挑選出符合需求的平衡型基金:

- 設定基本條件:選擇「全部」的境內外基金,設定平衡型基金,投資區域選擇全球和美國。為了避免台幣近月大波動所造成的影響,計價幣別可以選擇美元級別。

- 考量穩定度:設定標準差級距在8%以下,找出波動相對穩定的基金。

- 從基金績效、基金評等與基金資料的選項中,點選「基金績效」,可以看到3月、6月、1年、2年、3年、5年,及成立至今的績效狀況,再點一下「1年」的選項,就可以將績效由高往低排,這樣做的優點,是不會錯過近年才發行,而導致績效紀錄較短的基金。

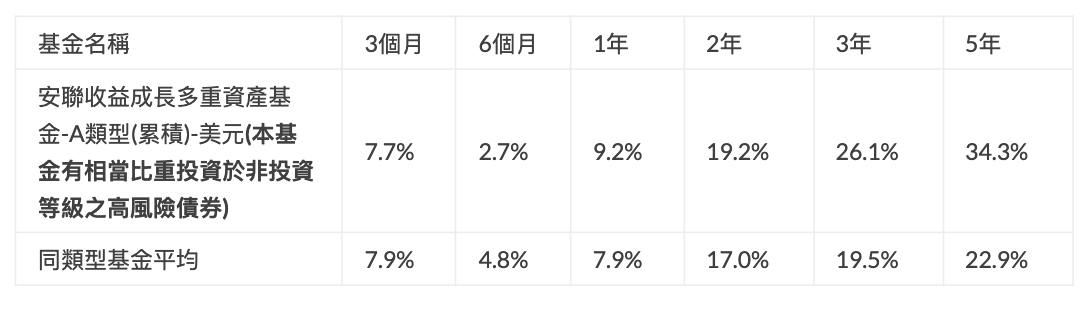

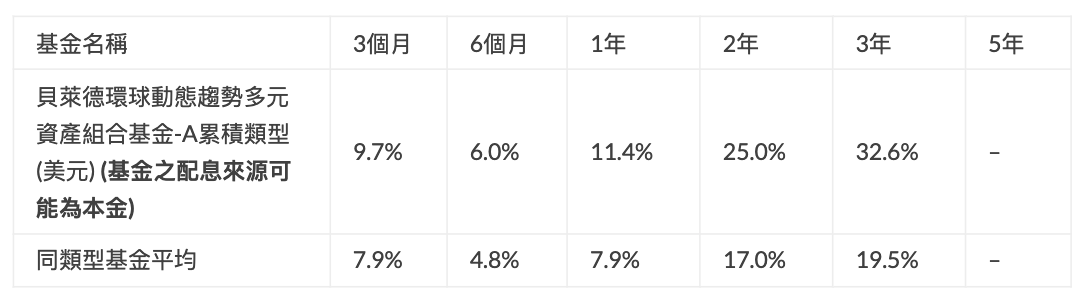

從中長期成長潛力來考量,安聯收益成長多重資產基金和貝萊德環球動態趨勢多元資產組合基金,都以美國部位為主(至少約7成),且表現相對穩健,不過建議投資人仍應根據自身風險承受度進行評估。

投資市場千變萬化,面對股市波動,投資人不妨利用平衡型與多重資產基金的多元資產配置特性,克服投資心魔,長期參與市場行情!

(以上為個人看法,非分析意見及推介建議,亦不代表基富通之立場,投資人請自行判斷投資風險。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證,基金投資風險請詳閱基金公開說明書。)